Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Количество комбинаций: от 20 до 200;

• Количество базовых активов: от 20 до 100;

• Соотношение длинных и коротких комбинаций: от 20 до 80 % коротких комбинаций;

• Вероятность убытка: менее 50 %;

• Асимметричность портфеля: коэффициент асимметричности не более 0,1.

• VaR: не более 600.

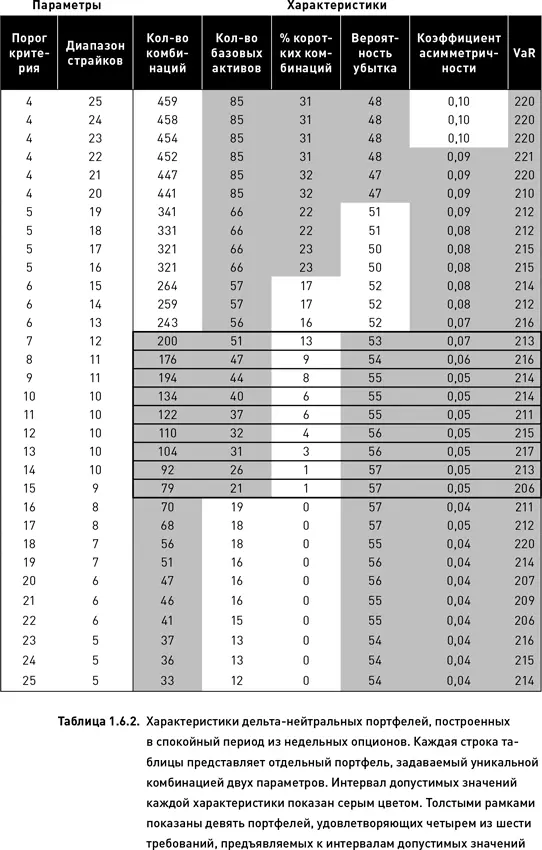

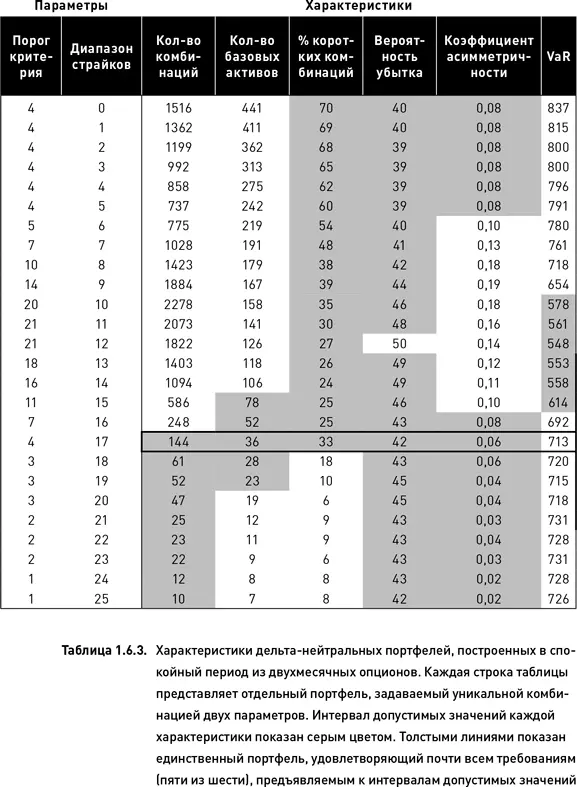

В таблицах 1.6.2 и 1.6.3 мы использовали серый цвет для обозначения интервалов допустимых значений. В пределах каждой колонки таблицы серый цвет обозначает приемлемые интервалы для каждой отдельно взятой характеристики. В пределах каждой строки серый цвет показывает, являются ли значения характеристик данного портфеля допустимыми.

В том случае, когда портфели формировались из ближайших опционов, ни один из них не обладал таким набором характеристик, который полностью удовлетворял бы нашим требованиям (таблица 1.6.2). Не нашлось даже ни одного портфеля, удовлетворяющего хотя бы пяти из шести требований, предъявляемых к интервалам допустимых значений. Зато сразу девять портфелей обладают характеристиками, четыре из которых удовлетворяют предъявляемым требованиям. Эти портфели обозначены толстыми рамками в таблице 1.6.2. Подходит ли из этих девяти портфелей хотя бы один для открытия позиций, зависит от алгоритма выбора, принятого разработчиком стратегии (ниже мы коснемся этого вопроса подробнее).

В том случае, когда портфели создавались на основе далеких опционов, также ни один из них не обладал полностью удовлетворительным набором характеристик (таблица 1.6.3). Зато пять из шести характеристик одного портфеля удовлетворяли требованиям, предъявляемым к интервалам допустимых значений. Этот портфель обозначен толстой рамкой в таблице 1.6.3. Если, в соответствии с алгоритмом выбора, этого достаточно, то такой портфель может быть использован для открытия торговых позиций.

Можно предложить большое количество алгоритмов выбора оптимального портфеля. По существу, все они являются вариантами решения задачи многокритериального анализа, в которой каждая характеристика представляет собой отдельный критерий.

Самый суровый алгоритм может иметь следующий вид. На первом этапе выбираются только те портфели, все характеристики которых удовлетворяют априорно установленным требованиям. (В наших двух примерах не нашлось ни одного такого портфеля.) На втором этапе существует несколько вариантов действий. Можно ранжировать все характеристики по степени их значимости. После чего из множества портфелей, отобранных на первом этапе, выбирается один с наилучшим значением первой по важности характеристики. Если таких портфелей окажется несколько, то дальнейший отбор производится с помощью второй по важности характеристики. И так далее. Недостаток такого подхода заключается в том, что весьма затруднительно упорядочить все характеристики по степени их важности (многие из них равнозначны). Другой вариант второго этапа заключается в применении Паретовского метода многокритериального отбора. Однако в этом случае мы будем лишены возможности контролировать количество выбираемых опционных портфелей. Этот недостаток может оказаться весьма существенным, поскольку выбор нескольких портфелей вместо одного означает необходимость открытия гораздо большего количества позиций, что негативно скажется на потерях за счет проскальзывания и операционных издержек.

Менее суровый алгоритм может выглядеть так. На первом этапе выбираются все портфели, n из m характеристик которых удовлетворяют требованиям, предъявляемым к интервалу их допустимых значений. В наших примерах число характеристик равно 6 ( m = 6). Если принять n = 5, то в примере, представленном таблицей 1.6.3, найдется единственный портфель, прошедший первый этап отбора, а в таблице 1.6.2 не окажется ни одного такого портфеля. Зато если принять n = 4, то в таблице 1.6.2 будет сразу девять портфелей, прошедших первый этап отбора (обозначены толстыми рамками в таблице). Второй этап может быть реализован теми же двумя путями, что были описаны для сурового алгоритма. Например, если считать наиболее важной характеристикой «количество комбинаций» (чем их меньше, тем лучше, но не менее 20), то из девяти альтернатив на втором этапе будет выбран портфель, определяемый параметрами (порог критерия = 15, диапазон страйков = 9). Можно пойти и другим путем. Из множества вариантов, прошедших первый этап отбора, на втором этапе можно выбрать портфель, имеющий наилучшие значения по тем характеристикам, которые не попали в интервал допустимых значений. В таблице 1.6.2 все девять портфелей имеют неудовлетворительные значения по характеристикам «процент коротких комбинаций» и «вероятность убытка». Однако портфель, определяемый параметрами (порог критерия = 7, диапазон страйков = 12), имеет по этим характеристикам лучшие показатели, чем остальные восемь портфелей. Этот портфель и может быть выбран в качестве оптимального.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.