Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

Здесь есть возможность читать онлайн «Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392196098

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Классификация издержек на постоянные и переменные имеет реальное экономическое значение и широко используется в зарубежной и отечественной практике для решения таких задач управления, как:

• оценка конкурентоспособности предприятия;

• регулирование массы и прироста прибыли на основе относительного сокращения тех или иных расходов при увеличении выручки;

• расчет окупаемости расходов и определение запаса финансовой прочности предприятия на случай осложнения конъюнктуры рынка или иных затруднений;

• расчет цены изделия методом маржинальных издержек.

Различие между постоянными и переменными издержками имеет существенное значение для каждого предпринимателя. Переменные издержки – это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства. С другой стороны, постоянные издержки, очевидно, находятся вне контроля предпринимателя. Такие издержки являются обязательными и должны быть оплачены независимо от объема производства.

Любые издержки в общем виде могут быть представлены формулой:

И = а + bX ,

где И – совокупные издержки, р.; а – постоянная часть, не зависящая от объема производства, р.; b –переменные издержки в расчете на единицу продукции, р.; Х – показатель, характеризующий деловую активность предприятия в натуральных единицах измерения (объем производства продукции, товарооборота и др.).

Если а = 0, то это переменные издержки, если b = 0, то анализируемые издержки носят постоянный характер.

Валовые издержки (TC) – англ. total costs. Это сумма постоянных и переменных издержек при каждом данном объеме производства. Они существуют даже тогда, когда предприятие не выпускает продукцию. В этом случае они будут равны сумме постоянных издержек.

Валовые издержки рассчитываются:

ТС = ТФС + ТВС .

Анализ динамики постоянных, переменных и валовых издержек в зависимости от объема выпускаемой продукции рассмотрим на примере.

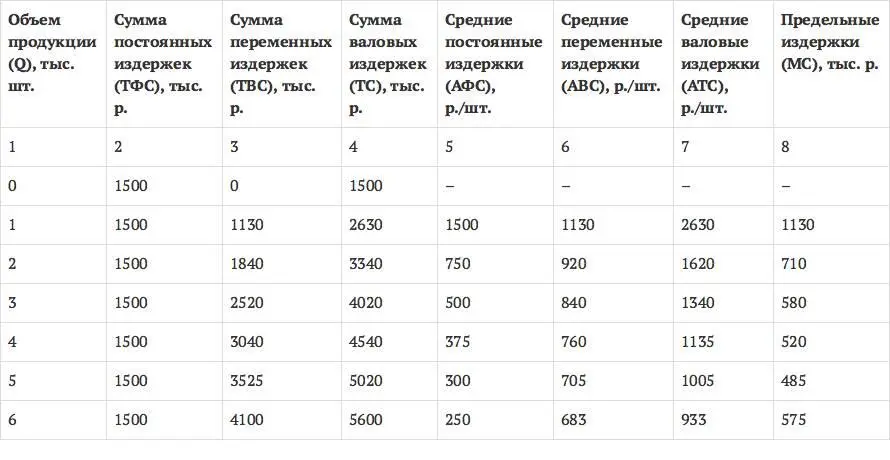

Пример.Возьмем условно предприятие радиоэлектронной промышленности. Необходимые данные по нему приведены в табл. 3.

Таблица 3

Расчет издержек по предприятию, выпускающему бытовые телевизоры

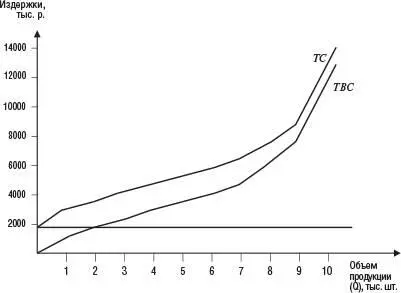

Графически динамика постоянных, переменных и валовых издержек в зависимости от изменения объема производства для данного предприятия показана на рис. 12.

Для отнесения постоянных, переменных и валовых издержек на себестоимость продукции используются средние издержки.

Средние издержки – это издержки производства на единицу продукции. Показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

Рис. 12. Динамика постоянных, переменных и валовых издержек в зависимости от объема выпускаемой продукции

Средние издержки имеют три разновидности: средние постоянные, средние переменные и средние валовые.

Средние постоянные издержки ( АФС ) определяются путем деления суммарных постоянных издержек на соответствующее количество произведенной продукции:

где ТФС – суммарные постоянные издержки, тыс. р.;

Q – количество произведенной продукции, шт.

Средние постоянные издержки будут падать по мере увеличения количества произведенной продукции, поскольку с ростом объема производства величина постоянных издержек распределяется на все большее и большее количество продукции.

Например, если бы производилась 1 тыс. телевизоров (см. табл. 3), то сумма постоянных издержек и АФС равнялись бы 1500 р. При производстве 2 тыс. телевизоров сумма средних постоянных издержек составит 750 р. в единице продукции. При производстве 10 тыс. телевизоров сумма средних постоянных издержек составит 150 р. в единице продукции. И так далее.

Следовательно, доля постоянных издержек в себестоимости продукции с ростом объема производства снижается.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.