Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

Здесь есть возможность читать онлайн «Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392196098

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Наибольший эффект воздействия имеет не столько величина наказания, сколько его неотвратимость.

Премирование.

Условия премирования (показатели премирования и размеры премий) определяются предприятием самостоятельно. Премия выплачивается за выполнение месячного плана по издержкам производства по каждому виду продукции. Снижение издержек относительно плановых заданий должно премироваться по прогрессивной шкале. Перерасход издержек по сравнению с планом не допускается. Центры ответственности, допустившие перерасход издержек по отдельным видам продукции, лишаются премии по ним. Цеха, производственные участки, своевременно не предоставившие отчеты о выполнении плана по издержкам, премированию не подлежат.

Фонд стимулирования должен образовываться за счет дополнительной прибыли, получаемой предприятием от снижения себестоимости реализуемой товарной продукции. Между производственными цехами и участками он распределяется пропорционально вкладу в общие результаты предприятия по снижению издержек производства.

По каждому центру ответственности сумма премии начисляется в зависимости от выполнения установленного плана по издержкам. Конкретные размеры премии работникам центра определяются в зависимости от личного вклада в выполнение заданий по издержкам. При этом премируются только те работники, которые обеспечили качественное и своевременное выполнение установленных им заданий.

Для более точного учета личного вклада каждого работника в выполнение установленных заданий по издержкам рекомендуется следующая методика определения количественной оценки эффективности труда работников.

Для оценки эффективности труда работников вводятся критерии:

К 1– своевременность выполнения планов работ и интенсивность труда;

К 2– качество выполнения работ;

К 3– творческий вклад.

Расчет итоговой оценки эффективности труда работника производится по формуле:

К этi= БО ± К 1i± К 2i± К 3i,

где К этi– оценка эффективности труда за месяц в баллах i -го работника;

БО – базовая оценка.

В качестве базовой оценки рекомендуется принимать 10 баллов, которыми оценивается работник, работающий со средней производительностью труда, не имеющий замечаний по качеству и проявляющий достаточно творческое отношение к труду.

Показатели количественной оценки критериев К 1, К 2, К 3(«+» – повышение, «–» – понижение) должны быть оговорены в Положении.

Затем определяем условный показатель для начисления премии каждому работнику:

Y прi= T mpi× K врi,

где Y прi– условный показатель i -го работника;

T mpi– тарифный коэффициент i -го работника, рассчитывается по формуле:

где З тар– тарифный месячный заработок работника, р.

Он рассчитывается:

З тар= l i× t факт,

где l i(р./ч) – часовая тарифная ставка i -го работника соответствующей квалификации;

t факт– фактически отработанное время работником, час (определяется по табельному учету);

K врi– коэффициент, учитывающий отработанное время i -м работником, рассчитывается по формуле:

где t кал– месячный календарный фонд рабочего времени , час. Определяется как

t кал= Д р× t см(1 –  ),

),

где Д р– количество рабочих дней в месяц;

t см– продолжительность смены, час;

b – коэффициент потерь рабочего времени по организационно-техническим причинам, % (принимаем 8–10%).

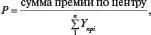

Рассчитывается сумма премии на единицу условного показателя по центру ответственности в целом по формуле

где n – численность работников центра ответственности.

Сумма премии каждому работнику рассчитывается по формуле:

П pi= P × Y прi, р.

Размеры премии каждому работнику центра ответственности проставляются в ведомости-расчете, которая сдается в бухгалтерию цеха. Ответственность за правильность расчетов несет руководитель центра ответственности.

Учет издержек– процесс отражения использования издержек и результатов прошлой, настоящей и будущей деятельности, соответствующей модели управления, ориентированной на выполнение основной цели предприятия. Он обеспечивает нормальное функционирование системы планирования производственных издержек.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.