Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

Здесь есть возможность читать онлайн «Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392196098

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

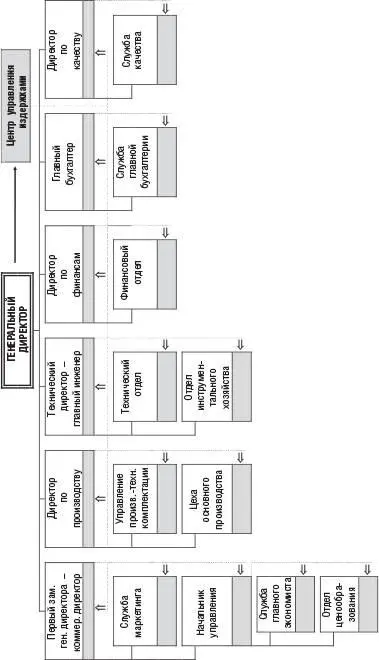

В соответствии с рассмотренной общей схемой функционирования системы управления структура управления издержками производства для ОАО «Дальзавод» показана на рис. 7.

Рис. 7. Структура управления издержками производства ОАО «Дальзавод»

Главной задачей руководителей центра управления является создание системы управления производственными издержками на предприятии. Для этого необходимо выполнить следующее:

• разработать регламентирующие документы (положения, должностные инструкции и т. д.);

• разработать классификации издержек по видам и местам возникновения;

• разработать и изготовить формы плановых и отчетных документов, обеспечивающих функционирование системы управления издержками;

• разработать и утвердить у первого руководителя структурную схему и штатное расписание аппарата управления издержками;

• провести комплектование и подготовку персонала службы управления издержками;

• организовать контроль соответствия издержек и достигнутых результатов.

2.5. Компьютеризация управления производственным учетом

В настоящее время на отечественных предприятиях компьютеризация в основном коснулась расчетов по планированию прямых издержек (трудовых и материальных), а также финансового учета.

Нормирование, планирование, учет и распределение косвенных издержек компьютеризированы главным образом на заключительной стадии и базируются на предварительных укрупненных нормативных расчетах. В то же время, например, в условиях массового и серийного производства учет издержек можно вести только с использованием средств вычислительной техники.

Недостаточный уровень компьютеризации первичного оперативного учета издержек на производство, формирования и ведения нормативной базы, нестыковка управленческого (производственного) и финансового учета не позволяет оперативно контролировать и регулировать уровень издержек. Также необходимо, чтобы расчеты, требуемые для управления издержками, были включены в общую информационную, программную, техническую и организационную систему управления предприятием.

Предпосылки для компьютеризации управления издержками производства имеются. К их числу относятся:

– наличие высокопроизводительных и достаточно надежных средств формирования, сбора, передачи, обработки и отображения управленческой информации;

– существование экономико-математических методов прогнозирования, планирования, учета и регулирования производственного процесса;

– настоятельная потребность в коренном улучшении прогнозирования и регулирования уровня издержек на предприятии.

В основу компьютеризации управления издержками должны быть положены следующие принципы:

• системный подход – взаимосвязь всех расчетов (по прогнозированию, планированию, учету, калькулированию) и регулирования уровня издержек, а также связь и взаимодействие с другими подсистемами управления предприятия;

• комплексность системы – максимальный охват компьютеризацией всех операций по формированию, сбору, передаче, накоплению, обработке, отображению и использованию информации (должна представлять замкнутую систему управления издержками на всех стадиях жизненного цикла изделий);

• обеспечение работников сферы управления точной и оперативной информацией о состоянии издержек и отклонениях от плановых (нормативных);

• совместимость по всем уровням управления с системой управления предприятием в целом;

• оперативность, надежность, безотказность функционирования системы.

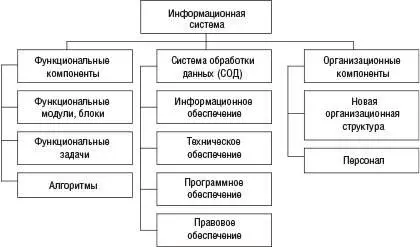

Итогом компьютеризации управления издержками производства будет создание единой информационной системы.

Информационная система – это коммуникационная система сбора, передачи и обработки информации об объекте, которая снабжает менеджеров различного уровня управления сведениями, необходимыми для реализации их функций.

Информационную систему можно представить в следующем виде (рис. 8).

Рис. 8. Информационная система управления издержками

Функциональные компоненты представляют собой полный набор (комплекс) взаимосвязанных по уровням управления и времени работ, необходимых для достижения поставленных перед системой целей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.