Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

Здесь есть возможность читать онлайн «Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392196098

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К основным задачам учета издержек производства относятся:

• обеспечение руководства предприятия информацией о динамике издержек для принятия решений;

• наблюдение и контроль за фактическим уровнем издержек в соответствии с нормативами в целях выявления отклонений и формирования экономической стратегии на будущее и принятие соответствующих решений;

• исчисление себестоимости выпускаемой продукции;

• выявление и оценка экономических результатов производственной деятельности структурных подразделений.

Калькулирование– расчет фактической (отчетной) себестоимости единицы продукции. Его задачи – определить издержки, которые приходятся на единицу их носителя, то есть на единицу продукции (услуг), предназначенной для реализации на рынке, а также на единицу продукции (услуг) для внутреннего потребления. Вопросы калькулирования рассмотрены в гл. 6.

Экономический анализ издержек– это анализ производственной деятельности как всего предприятия, так и отдельных его подразделений с целью выявления отклонений и причин, вызвавших сверхнормативные издержки. На основании данных производственного учета производятся расчеты отдельных экономических показателей. Расчеты показателей будут рассмотрены в гл. 10.

Контроль издержек– завершающий этап процесса планирования, анализа и управления издержками производства, направляющий деятельность предприятия на выполнение ранее установленных заданий по уровню издержек производства. Он позволяет вскрывать и разрабатывать мероприятия по устранению возникающих отклонений. Минимизация издержек– установление новых значений издержек на изготавливаемую продукцию на основе опыта применения действующих и повышения научно-технического уровня производства на предприятии.

2.4. Реализация функций управления производственным учетом

Для реализации функций управления производственным учетом необходимо создать специальный орган управления. В его качестве рекомендуется создавать комплексные системы управления издержками, которые следует рассматривать как кибернетические системы, имеющие в своем составе взаимосвязанные элементы, информационные входы, обратные связи и т. д.

Отсюда следует, что система управления производственным учетом является относительно замкнутой и состоящей из двух взаимосвязанных элементов:

• управляемая система (объект управления), способная воспринимать и реализовывать управленческие решения;

• управляющая система (орган управления), способная к разработке и принятию управленческих решений и их реализации посредством воздействия на объект управления.

Объектами управленческих воздействий в данном случае являются персонал предприятия, предметы и средства труда, технологические процессы, структурные подразделения предприятия.

Функционирование системы управления производственным учетом в общем виде включает следующие элементы:

• сбор информации, отражающей уровень издержек производства;

• принятие решений по управлению издержками;

• доведение принятых решений до объекта управления;

• обеспечение реализации и контроль принятых решений.

Система управления производственного учета может стабильно и эффективно функционировать в том случае, если объект управления регулярно получает информацию, определяющую ее цели и задачи, а субъект управления – свое-временную и полную оперативную информацию о фактических издержках производства и причинах их отклонения от запланированного уровня.

В процессе управления необходимо также по возможности полно учитывать те воздействия внешней среды, которые влияют на эффективность функционирования системы управления.

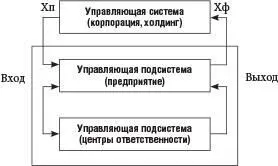

Общая схема функционирования системы управления производственным учетом, в которой учтены сформулированные требования, приведена на рис. 6.

Рис. 6. Общая схема функционирования системы управления производственным учетом

В соответствии с поступившими плановыми заданиями по издержкам и их снижению (Хп) составляются планы для центров ответственности (структурные подразделения, виды работ и т. д.). Получив в ходе производственного процесса информацию от центров ответственности (Хф), орган управления производственными издержками на уровне предприятия анализирует ее, вносит дополнительные данные, разрабатывает организационно-технические мероприятия, изыскивает средства и методы достижения целей, принимает управленческие решения и доводит их до исполнителей. На рис. 6 под «Р» показаны неконтролируемые воздействия на систему, оказывающие негативное влияние на уровень издержек производства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.