Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

Здесь есть возможность читать онлайн «Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392196098

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

5. Перечислите основные группы нормативов на предприятии; дайте их характеристику.

6. Определите общие принципы стимулирования экономии издержек.

7. Каковы основные элементы системы управления производственного учета?

8. В чем сущность программно-целевой структуры управления производственным учетом?

9. Назовите основные принципы компьютеризации управления производственного учета.

Глава 3. Учет издержек на производство продукции

3.1. Классификация издержек на производство продукции

Издержки производства классифицируются по определенным категориям.

1. Внешние и внутренние.

Внешние издержки – это плата за ресурсы поставщикам, не принадлежащим к числу владельцев данного предприятия. Это денежные расходы на создание производственных запасов материально-технических ресурсов, услуги (работы) поставщиков, приобретение трудовых ресурсов. Внешние издержки идентичны понятию затраты предприятия – это его активы, отражаемые в балансе и способные принести доход в будущем.

Внутренние издержки – это неоплачиваемые издержки на собственный и самостоятельно используемый ресурс. Они равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения.

Пример.Индивидуальное частное предприятие (ИЧП) создано Ивановой. Она является единоличным владельцем небольшого магазина. Имеет в полной собственности помещение магазина, использует в нем свой собственный труд и денежный капитал. На ИЧП отсутствуют внешние издержки на выплату аренды и заработной платы. Но есть внутренние издержки:

• Иванова жертвует ежемесячным арендным доходом, который она могла бы получить, сдавая это помещение в аренду;

• используя свой капитал, она жертвует процентом, который могла бы получить, поместив свой капитал в банк или инвестировав другого предпринимателя;

• она отказывается от заработной платы, которую могла бы получать, предложив свои услуги другому предприятию.

2. Постоянные, переменные и валовые.

Постоянные издержки (ТФС) 1 – англ. fixed costs. Постоянными называются такие издержки, величина которых не меняется в зависимости от объема производства. Постоянные издержки связаны с самим существованием предприятия и поэтому должны быть оплачены, даже если предприятие ничего не производит. К ним относятся расходы по содержанию предприятия, управлению, амортизационные отчисления, арендная плата, страховка, предшествующие обязательства, некоторые налоги и т. п.

Отличительным свойством постоянных издержек является то, что в пределах масштабной базы они остаются неизменными. Под масштабной базой в производственном учете понимается определенный интервал объема производства (продаж), в котором издержки имеют какую-либо четко выраженную величину.

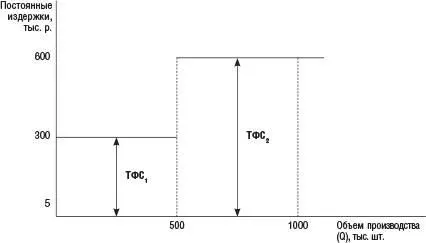

Пример.Предприятие имеет 20 ед. станочного оборудования и ежегодно производит 500 тыс. ед. продукции. При этом годовая сумма амортизационных отчислений по этим основным средствам составляет 300 тыс. р. Руководство предприятия решило удвоить объем выпуска, для чего дополнительно ввело в эксплуатацию 20 станков. Масштабная база (от 0 до 500 тыс. шт. изделий), в рамках которой амортизационные отчисления оставались постоянными, изменилась и составляет от 500 до 1000 тыс. шт. изделий. Амортизационные отчисления, являющиеся по своей сути постоянными издержками, также возрастут и составят 600 тыс. р. до следующего изменения масштабной базы.

Рассмотренная зависимость показана на рис. 10.

Рис. 10. Постоянные издержки при изменении масштабной базы предприятия

Аналогично изменяются постоянные издержки при резком изменении уровня инфляции. Следовательно, постоянные издержки могут изменяться скачкообразно в зависимости от изменения масштабной базы предприятия.

Переменные издержки (ТВС) – англ. variable costs. Переменными называются такие издержки, величина которых меняется в зависимости от объема производства. К ним относятся затраты на сырье, материалы, топливо, энергию, транспортные услуги, зарплату производственным рабочим, инженерно-техническим работникам и т. п.

Следует отметить, что прирост суммы переменных издержек, связанных с увеличением объема производства на одну единицу, не является постоянным. В основе такой особенности лежит закон убывающей отдачи, который также называется «законом убывающего предельного продукта». Закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Иначе говоря, если количество рабочих, обслуживающих данное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее по мере того, как будет увеличиваться количество рабочих.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.