Денис Нежданов - Безотказные продажи - 10 способов заключения сделок

Здесь есть возможность читать онлайн «Денис Нежданов - Безотказные продажи - 10 способов заключения сделок» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2012, ISBN: 2012, Издательство: Array Издательство «Питер», Жанр: popular_business, marketing, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Безотказные продажи: 10 способов заключения сделок

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2012

- Город:Санкт-Петербург

- ISBN:978-5-459-01105-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Безотказные продажи: 10 способов заключения сделок: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Безотказные продажи: 10 способов заключения сделок»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отдельно рассмотрены методы работы с возражениями и 10 способов заключения сделок.

Основываясь на личном опыте и примерах уже реализованных проектов, автор покажет вам, как вести бизнес, чтобы никогда не проигрывать!

Безотказные продажи: 10 способов заключения сделок — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Безотказные продажи: 10 способов заключения сделок», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В некоторых отделах продаж, где есть маржинальный доход, в поведении продавцов встречается и такой момент: опытные продавцы, поняв, от каких клиентов в реальности «набегает зарплата», спихивают на молодых продавцов мелких и «муторных» клиентов. Поначалу молодежь радуется – им дали работу, но потом они начинают трудиться все больше и больше, а на доходах это почему-то не отражается. Поэтому наблюдаются постоянная текучка среди молодых продавцов, железобетонное алиби у опытных («мы обслуживаем крупных клиентов, которые важны для фирмы») и колеблющиеся около одной точки продажи в целом по предприятию.

Кроме того, у схемы с маржинальным доходом есть и еще один негативный момент: часто продавец видит, сколько зарабатывает он (его доля в марже) и сколько фирма. Фирму он, естественно, отождествляет с ее владельцем, и в голову продавца начинают закрадываться мысли о том, что продавец работает на продажи, а всю прибыль получает владелец и не пора ли перестать «работать на дядю». Кстати, происходит это еще и оттого, что в силу низкой квалификации управленческий персонал и владельцы часто подменяют сложное и непонятное словосочетание «маржинальный доход» простым и близким народному сердцу «процентом от прибыли» (или еще встречается «процент валовой прибыли»). Ведь так поступить проще, чтобы особенно не задумываться о разных экономических нюансах. Вот и думает продавец, что получает он свои 10 % от прибыли, а остальные владелец себе в карман кладет. «Несправедливо», – думает продавец, открывая свою контору. И только через несколько месяцев он понимает, что это была не прибыль, а всего лишь маржинальный доход и что кроме заработной платы продавца есть еще налоги, арендная плата, бухгалтерские услуги, связь, телефон и другие расходы. А начиналось все хорошим «процентом от прибыли» и ворохом обманутых ожиданий.

«Фишки» для системы оплаты отдела продаж

Как правило, сразу перестроить работу под западную систему оплаты труда многим предприятиям оказывается не под силу. Ведь западная система, которая значительно более эффективна, требует помимо схемы оплаты еще и внятных систем планирования, оценки, обучения персонала, налаженных метрик учета (например, на базе «воронки продаж»). Решить такой комплекс задач без привлечения квалифицированной помощи со стороны или глубокого обучения первых лиц – практически нереальная задача. Поэтому в попытке найти приемлемое решение большинство компаний идут по пути внедрения некоторых «фишек» к традиционной системе «оклад плюс процент», пытаясь таким образом приспособить западный опыт к российским реалиям.

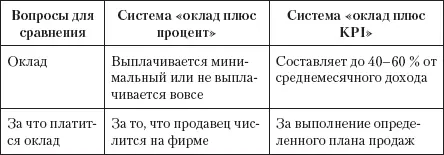

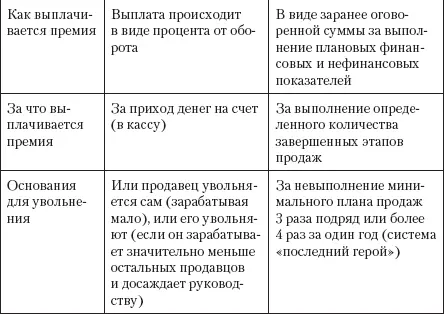

Если составить своеобразную таблицу сравнения системы «оклад плюс процент» и западной системы «оклад плюс KPI», то можно увидеть вот такую картину:

Какие «фишки» можно добавить к системе «оклад плюс процент», чтобы приблизить ее к западной системе, но при этом не утруждать себя созданием связанных с ней систем управления продажами и управления персоналом? В первую очередь необходимо посмотреть на оклад. В традиционной системе «оклад плюс процент» оклад платится практически за то, что продавец числится «принятым на работу». То есть если он стабильно посещает офис – значит получает и оклад. Для многих оказывается откровением, что оклад – это не повинность работодателя в пользу работника и что его получение любым работником зависит от двух факторов: во-первых, оклад выплачивается пропорционально отработанному времени, во-вторых, он выплачивается за выполнение оговоренного объема работы. То есть если, например, взять бухгалтера, то он получает оклад за то, что готовит в соответствии со стандартами бухгалтерского учета определенное количество документов. Если бухгалтер их не подготовит, фирма получит претензии от налоговых органов. Другой «окладник», например дворник, получает оклад за то, что содержит в чистоте определенное количество квадратных метров территории. Если на вверенной территории состояние не соответствует стандартам, дворник не получит оклад.

То же самое и с отделом продаж. Оклад продавцы получают за определенный объем работы, и они должны его выполнить, чтобы отработать оклад. Что же считать таким объемом работы? Если действовать по аналогии, то надо ввести некоторую нормируемую величину, которая достаточно точно описывала бы результат. В реальности это приводит к дроблению оклада на две составляющие: «оклад в традиционном смысле» (то есть тот, который платится без оглядки на результат) и «оклад за определенную работу» (который можно получить, а можно и не получить в зависимости от отношения к работе).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Безотказные продажи: 10 способов заключения сделок»

Представляем Вашему вниманию похожие книги на «Безотказные продажи: 10 способов заключения сделок» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Безотказные продажи: 10 способов заключения сделок» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.