Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

6.6. Построение стационарной модели ARMA с оптимизированным временным рядом

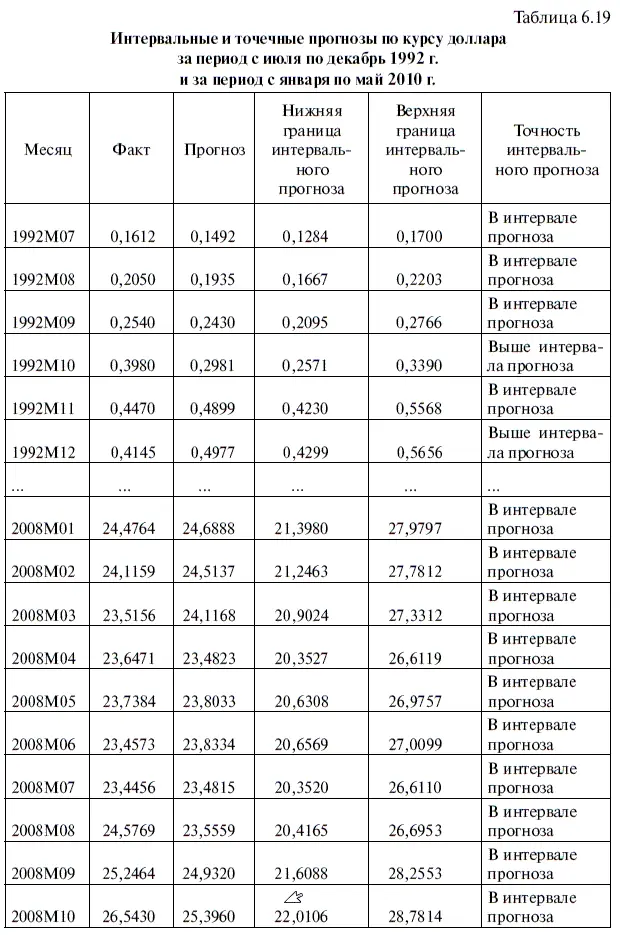

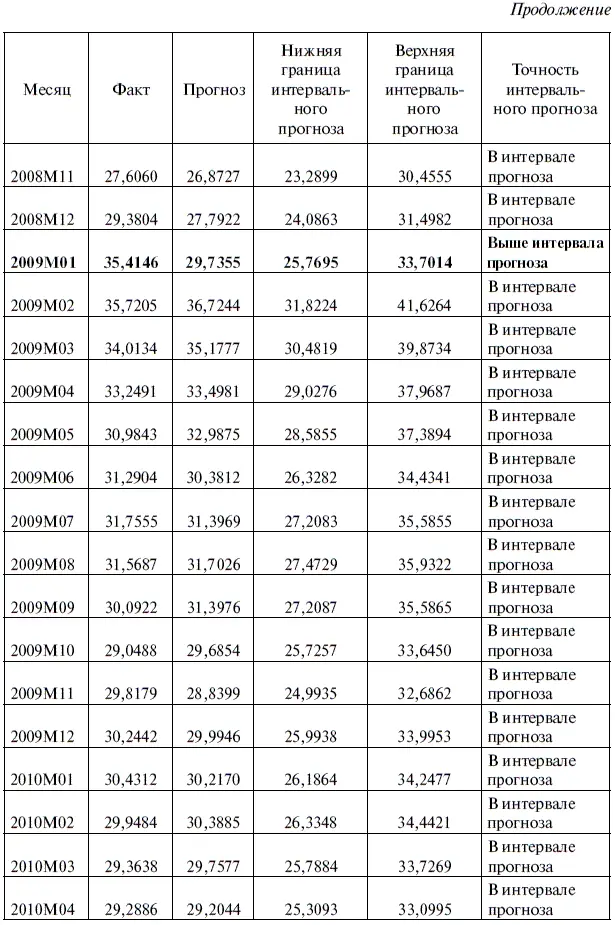

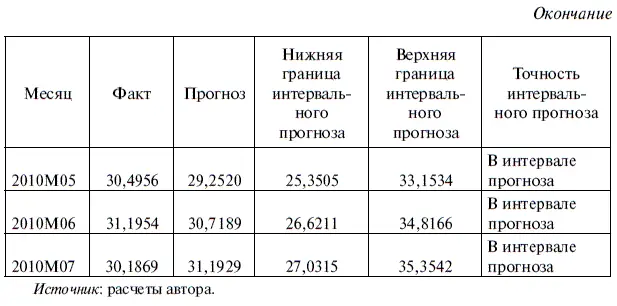

Чем же объясняется слишком широкий диапазон интервальных прогнозов для большей части наблюдений, полученных по модели log(USDollar) = с + а × log(USDollar(-l))? Ведь мы уже знаем, что если временной ряд является слабо стационарным, то это означает отсутствие, во-первых, тренда; во-вторых, строго периодических колебаний; в-третьих, систематических изменений дисперсии; в-четвертых, каких-либо иных систематических изменений во временном ряде (см. главу 1). Если систематические изменения дисперсии отсутствуют, то, следовательно, и абсолютная величина диапазона интервального прогноза не должна с течением времени существенно изменяться. Тем не менее по абсолютной величине интервальные прогнозы существенно изменились, что очевидно связано с неправильной спецификацией статистической модели.

Правда, если мы будем составлять интервальные прогнозы относительно логарифмического ряда данных, то в этом случае разница в их диапазоне относительно первого и последнего наблюдения будет не столь значительной. Так, для июля 1992 г. доля диапазона интервального прогноза составит 3,71 % от логарифмического фактического курса доллара, а в июле 2010 г. — 1,97 %.

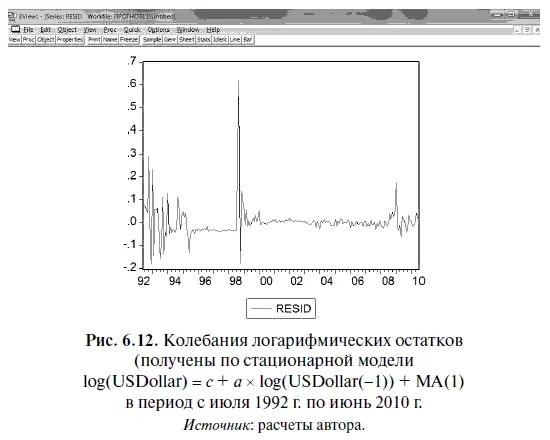

Почему же стационарная модель log(USDollar) = с + а × log(USDollar(-l)) + МА(1) не позволяет построить прогнозы с оптимальной шириной интервальных прогнозов при переходе к исходн о му временному ряду? В главе 1 (см. 1.2) мы уже научились распознавать стационарность временного ряда с помощью построения его графика. Попробуем построить аналогичный график для логарифмических остатков (за период с июля 1992 г. по июнь 2010 г.), полученных в результате решения уравнения регрессии по стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1). В результате получится диаграмма, изображенная на рис. 6.12.

Исходя из рис. 6.12 можно сделать следующие выводы: во-первых, большая часть логарифмических остатков, полученных по стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1), колеблется примерно в одном диапазоне вокруг нулевого уровня; во-вторых, с течением времени волатильность логарифмических остатков постепенно снижается; в-третьих, на графике видны три значительных всплеска волатильности остатков, однако последний всплеск по сравнению с предыдущими явно незначительный. Отсюда можно сделать вывод, что логарифмические остатки стационарной (точнее сказать, слабо стационарной) статистической модели асимптотически стремятся к относительно узкому диапазону колебаний, т. е. становятся все более стационарными, однако на начальном этапе временного ряда эти колебания еще довольно велики.

Таким образом, чтобы получить оптимальную ширину интервальных прогнозов для стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1), необходимо убрать из базы данных часть временного ряда с наиболее волатильными остатками. Для отсечения наиболее волатильной части остатков будем использовать тест Чоу на точность прогноза. Исходя из рис. 6.12 и с учетом данных табл. 5.4 «Рейтинг наблюдений по величине скачка курса доллара», которые показывают максимальный рост волатильности после дефолта августа 1998 г., проведем тест на точность прогноза относительно сентября 1998 г. В результате получим табл. 6.20, согласно которой нельзя сделать однозначный вывод о наличии структурного изменения. Дело в том, что уровень значимости (Probability) F -критерия получился больше 0,05, что свидетельствует в пользу нулевой гипотезы об отсутствии структурных изменений. Однако уровень значимости LR -статистики равен 0,001354, что существенно меньше 0,05 и однозначно говорит о наличии структурного изменения. В этой ситуации более надежна LR-статистика, поскольку F -критерий предполагает наличие независимых и нормально распределенных остатков, чего не может быть по определению при решении уравнений авторегрессии. Поэтому нулевая гипотеза о стабильности временного ряда, включающего наблюдения с сентября 1998 г. по июнь 2010 г., отвергается.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.