Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Почему при составлении статистической модели со стационарной ARM А-структурой мы были вынуждены перейти от исходного временн o го ряда к логарифмическому временному ряду? В каком случае расширенный тест Дикки — Фуллера отвергает нулевую гипотезу о наличии единичного корня? Какой вывод можно сделать в этом случае о стационарности временнбго ряда?

2. Повторите весь перечень действий, необходимых для построения статистической модели, представляющей собой уравнения авторегрессии (AR) или уравнения авторегрессии со скользящей средней (ARMA). Сколько всего пунктов в этом перечне и можно ли его при необходимости расширить?

3. Каким образом коррелограмма используется для построения моделей авторегрессии и моделей авторегрессии со скользящей средней? Как найти с помощью автокорреляционной и частной автокорреляционной функций величину лага для лаговой переменной AR и для скользящей средней МА?

4. Какой тест используется для проверки модели авторегрессии со скользящей средней на автокорреляцию в остатках? Как проверяется на стационарность ARMA-структура этой статистической модели? К какому значению стремятся функции импульсного и накопленного ответа у стационарной модели? Как изменяется по мере увеличения лага автокорреляция и частная автокорреляция в остатках стационарной статистической модели?

5. Какие выводы можно сделать о стабильности стационарной и нестационарной статистических моделей, если сравнить табл. 6.11 и табл. 5.9? Какая из этих моделей продемонстрировала большую точность в прогнозах после 1998 г.?

6. Сравните точность стационарной и нестационарной статистических моделей в целом за весь период и за различные периоды времени? Какая из этих моделей оказалась точнее за период, начиная с 1999 г.? Подкрепите свой вывод конкретными цифрами.

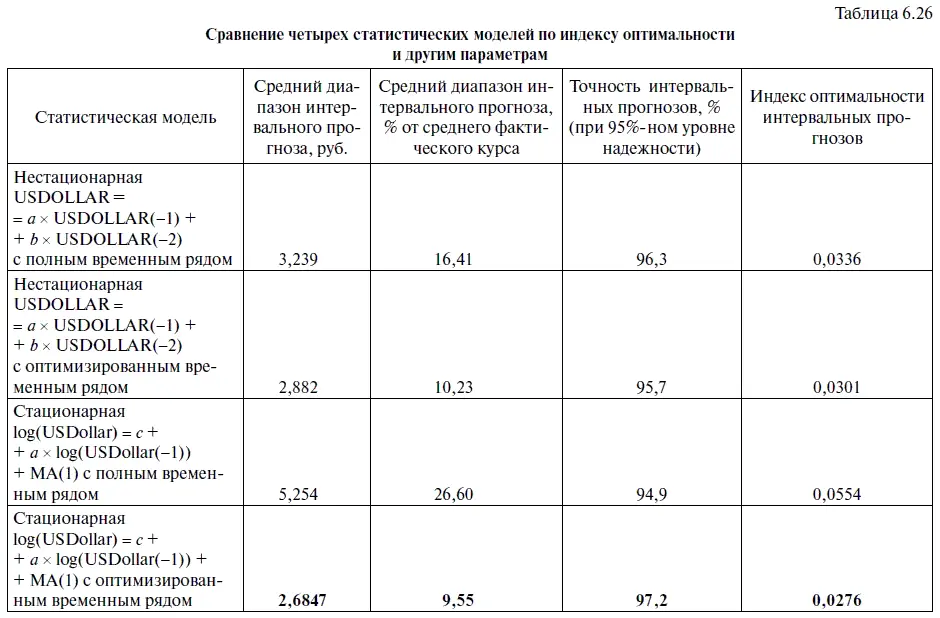

7. Чем объясняется широкий диапазон интервальных прогнозов для большей части наблюдений, полученных по модели log(USDollar) = с + а × log(USDollar(-l))? С помощью какого теста мы смогли построить стационарную статистическую модель с оптимизированным временным рядом? Назовите лучшую статистическую модель (из числа уже проанализированных) с точки зрения индекса оптимальности интервальных прогнозов.

Глава 7

Использование статистических моделей в качестве инструмента торговой системы

7.1. Использование в торговле модели для прогнозирования курса доллара к рублю с упреждением в один месяц

Заключительная седьмая глава будет посвящена применению статистических моделей в качестве инструмента торговой системы. При этом будут использоваться не только модели, делающие прогноз с упреждением в один месяц, но и модели, прогнозирующие курс валюты с упреждением в две недели, одну неделю и в один день. На материале этой главы читатель научится рассчитывать рекомендуемые курсы покупки и продажи валют, которые можно будет включать в стоп-заявки, используемые в валютной торговле.

Мы уже научились делать интервальные прогнозы по курсу доллара, суть которых заключается в определении двустороннего интервала прогноза (нижняя граница интервального прогноза < фактический курс доллара < верхняя граница интервального прогноза), в котором ожидаемый курс доллара должен оказаться с 95 %-ным или иным уровнем надежности (см. шаг 2 «Вычисление интервальных прогнозов» в алгоритме действий № 12 «Как в EViews построить интервальные прогнозы»). Однако инвестора, который собирается в течение ближайшего месяца (или иного инвестиционного периода) продать доллары США (или какую-то иную валюту), интересует еще и другой вопрос, а именно: по какому курсу он должен продать американскую валюту, чтобы цена продажи оказалась выше фактического курса доллара в конце месяца? Соответственно если инвестор в течение месяца (или иного инвестиционного периода) планирует приобрести доллары, то для него важен ответ на прямо противоположный вопрос: по какому курсу он должен купить эту валюту, чтобы цена этой покупки оказалась бы ниже фактического курса американской валюты в конце месяца?

Теперь предположим, что наш инвестор собрался купить или продать доллары в августе 2010 г. и с этой целью решил составить стоп-заявки, которые будут действительны в течение всего месяца. Следовательно, его инвестиционный период определен сроком с 1 августа по 31 августа 2010 г., а стоп-заявки должны быть готовы уже к концу 31 июля 2010 г. Таким образом, последняя информация по курсу доллара у инвестора будет на конец июля 2010 г. Поэтому вполне очевидно, что фактический курс доллара, установленный Банком России по итогам предыдущих торгов на 1 августа 2010 г., и следует взять в качестве исходного уровня для расчета стоп-заявок. При этом выдвигается предположение, что в течение месяца динамика курса доллара будет меняться в соответствии с нормальным распределением, т. е. будет результатом воздействия множества случайных факторов. В этом случае нам потребуется для расчета цен покупки и продажи использовать нормальное распределение, средним которого будет фактический курс доллара на конец июля 2010 г., а стандартным отклонением — средняя ошибка прогнозируемого индивидуального значения курса доллара на конец августа 2010 г., полученная по итогам решения уравнения регрессии. Методика расчета рекомендуемых курсов покупки и продажи валют представлена в алгоритме действий № 24.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.