Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

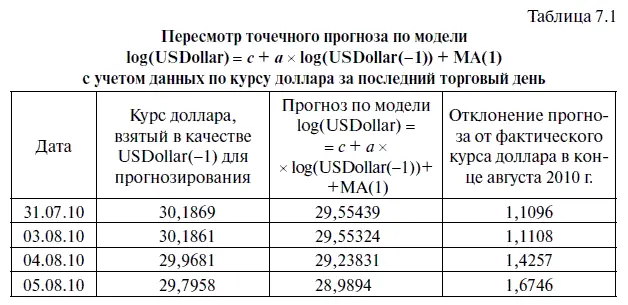

Как мы уже говорили, согласно полученному точечному прогнозу, курс доллара по состоянию на 31 августа 2010 г. должен равняться 29,5544 руб. Однако точечный прогноз представляет собой экстраполяцию с упреждением в один месяц текущего тренда курса доллара без учета воздействия на его динамику случайных факторов. Поэтому точечный прогноз при разработке стоп-заявок играет роль ориентира, который по итогам каждых торгов желательно пересматривать.

Делать это можно, например, следующим образом. Если в статистической модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1) в течение всего августа по итогам последнего торгового дня менять значения факторной переменной USDollar(-l), то отклонения точечного прогноза от фактического курса доллара, установившегося в конце августа 2010 г., значительно уменьшатся.

Поскольку при первоначальном прогнозировании в качестве факторной переменной USDollar(-l) использовалось значение курса доллара на 31 июля 2010 г., то в результате по итогам августа точечный прогноз отклонился от курса доллара на 1,1096 руб. (табл. 7.1). При этом фактический курс доллара оказался в рамках интервального прогноза при 90 %-ном уровне надежности.

Но если в качестве лаговой переменной USDollar(-l) взять значение курса доллара от 26 августа 2010 г., то отклонение точечного прогноза от фактического курса составит всего лишь 8,47 коп. Правда, ценность этого прогноза существенно ниже, поскольку он рассчитан на основе данных, полученных за пять дней до наступления прогнозируемой даты.

Впрочем, точность прогноза зависит даже не столько от актуальной информации по курсу доллара, сколько от близости (до определенного уровня) предыдущего курса доллара к его будущему значению. Судя по табл. 7.1, точность точечного прогноза в период с 3 августа по 5 августа 2010 г. ухудшилась, поскольку на рынке наблюдался падающий тренд, а следовательно, в качестве лаговой переменной USDollar(-l) использовались более низкие (по сравнению с курсом 31 июля 2010 г.) значения курса доллара. Это объясняется тем, что к концу месяца курс доллара сильно вырос, а потому использование в качестве лаговой переменной более низких значений по курсу доллара, когда в начале месяца на рынке наблюдался падающий тренд, привело к большей погрешности.

Хотя слишком большая близость предыдущего курса доллара к его будущему значению также приводит к некоторому росту погрешности.

Об этом свидетельствуют отклонения прогноза от фактического курса доллара, полученные при подстановке в качестве USDollar(-l) курса доллара по итогам торгов, состоявшихся 28 августа и 31 августа 2010 г. Причем в том случае, когда для прогноза курса доллара на 31 августа 2010 г. использовался его курс, установившийся по итогам того же дня, полученная погрешность оказалась равна 42 коп. Эта погрешность обусловлена параметрами используемого уравнения регрессии, в которых заложен среднестатистический тренд, рассчитанный за период с октября 1998 г. по июль 2010 г. Однако чем больше текущие колебания курса доллара отклоняются от этого тренда, тем более высокую погрешность дают коэффициенты регрессии. Очевидно, что то же самое происходит и в том случае, когда мы сами передвигаем ежемесячную лаговую переменную USDollar(-l), в частности, используя информацию по курсу доллара за последний торговый день, в то время как модель построена на ежемесячных данных на конец месяца. Таким образом, без крайней необходимости, которая может возникнуть из-за пропуска наблюдения (например, в связи с тем, что в выходные или праздничные дни валютные торги не проводились), интервалы во временном ряде, включенном в базу данных статистической модели, не следует нарушать, иначе это сказывается на точности прогнозов.

Воспользовавшись алгоритмом действий № 24, мы рассчитали (исходя из предположения о нормальном распределении остатков) рекомендуемые цены покупки и продажи доллара на август 2010 г. с разными уровнями надежности, поместив их в табл. 7.1. Поскольку рекомендуемые цены покупки или продажи валюты представляют собой стоп-заявки, вступающие в силу при достижении курсом валюты определенного уровня, то инвестору следует учитывать специфику возникающих при этом рисков. В целом по мере повышения уровня надежности при расчете цены покупки и продажи валют повышается и вероятность того, что цена продажи (покупки) валюты будет действительно выше (ниже) ее фактического курса на конец месяца (или иного инвестиционного периода).

Однако по мере роста уровня надежности соответственно растет и риск упущенной прибыли, обусловленный неучастием инвестора в валютных торгах. Дело в том, что чем выше установленный уровень надежности, тем меньше вероятность пересечения курсом валюты рекомендуемой цены ее покупки или продажи, что снижает для инвестора возможность выхода на рынок, хотя и уменьшает риск совершения невыгодной сделки, а также его транзакционные расходы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.