Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

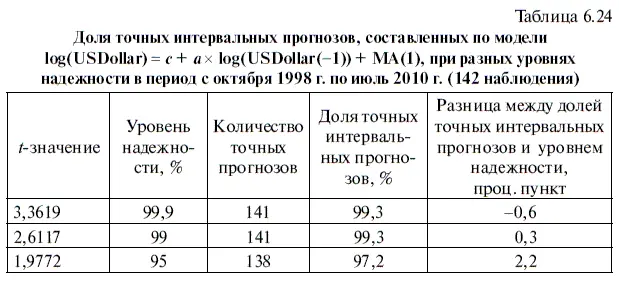

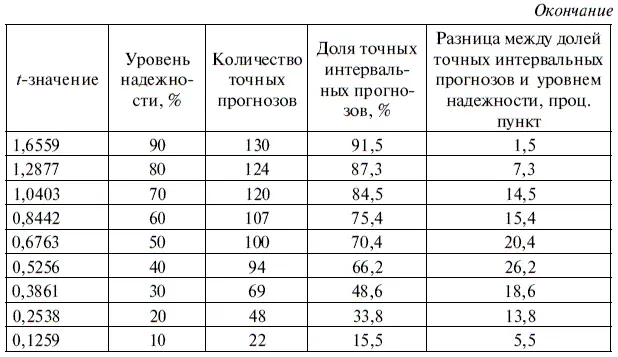

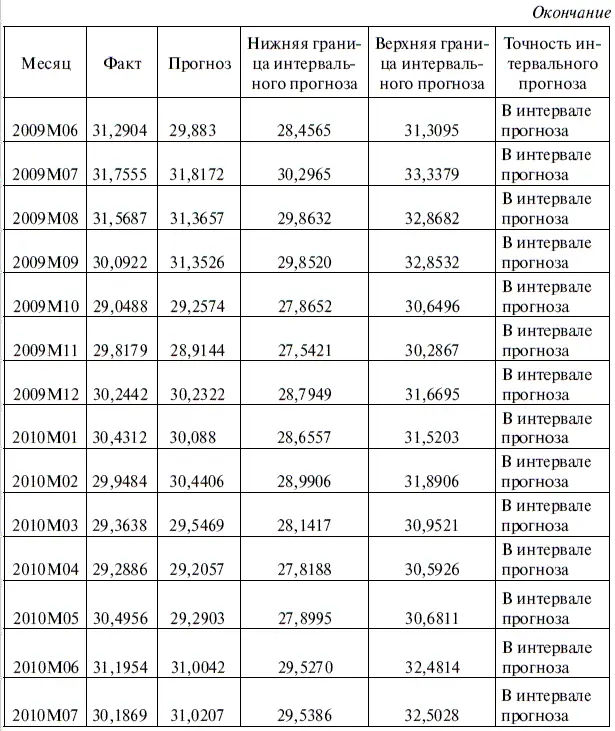

Если сравнить данные табл. 6.24 с данными табл. 6.18, то легко сделать вывод, что интервальные прогнозы, составленные по модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1) с оптимизированным временным рядом, получились надежнее интервальных прогнозов, рассчитанных на основе аналогичной модели с полным временным рядом.

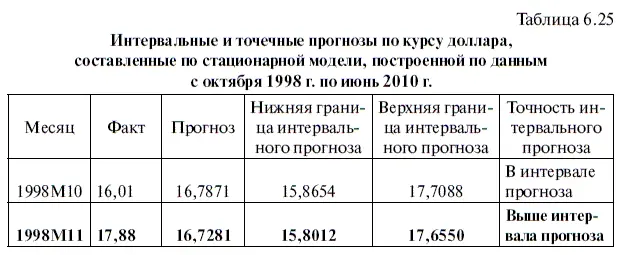

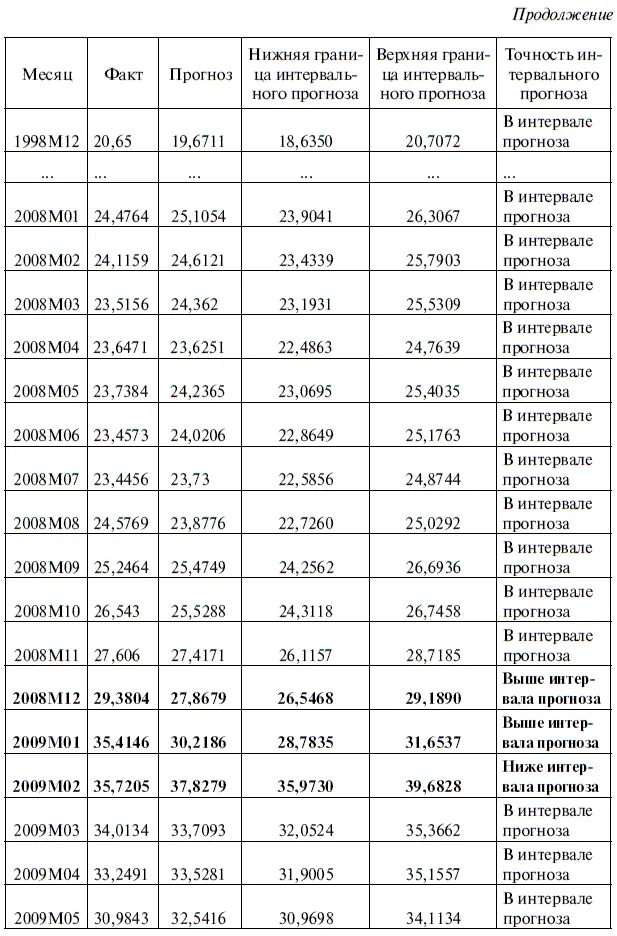

У стационарной модели, построенной на основе базы данных за период с октября 1998 г. по июнь 2010 г., есть еще один весьма ощутимый плюс — у нее более приемлемый диапазон интервальных прогнозов. Так, при прогнозе на октябрь 1998 г. общий диапазон интервального прогноза (верхняя граница интервального прогноза минус нижняя граница интервального прогноза) при 95 %-ном уровне надежности составил 1,84 руб. (табл. 6.25), или 11,48 % от фактического курса доллара, который тогда равнялся 16,01 руб. В то время как при прогнозе на июль 2010 г. общий диапазон интервального прогноза был равен 2,96 руб., или 9,79 % от фактического курса доллара, который тогда равнялся 30,19 руб. Нетрудно также заметить, что за счет уменьшения стандартного отклонения (в структурно стабильном временном ряде, естественно, наблюдается более низкий уровень волатильности) ширина диапазона интервального прогноза в табл. 6.25 существенно меньше, чем в табл. 6.19.

В заключение остановимся на таком важном моменте прогнозирования, как сравнение индекса оптимальности четырех статистических моделей. Дело в том, что наряду с точностью интервальных прогнозов необходимо оценить и их оптимальность, т. е. позаботиться о том, чтобы средняя ширина интервального прогноза (верхняя граница интервального прогноза минус нижняя граница интервального прогноза) не была слишком велика, поскольку это снижает ценность прогноза для инвестора. С этой целью сравним четыре важных параметра по четырем ранее разработанным статистическим моделям (табл. 6.26). Причем наиболее важным среди четырех параметров таблицы является индекс оптимальности интервальных прогнозов, который находится по следующей формуле:

Индекс оптимальности интервальных прогнозов = Средний диапазон интервального прогноза (руб): Точность интервальных прогнозов (при 95 %-ном уровне надежности).

(6.10)

Следовательно, чем ниже индекс оптимальности интервальных прогнозов, тем лучше конкретная статистическая модель. Таким образом, первое место по этому показателю занимает стационарная модель с оптимизированным временным рядом, в то время как последнее — стационарная модель с полным временным рядом. При этом индекс оптимальности интервальных прогнозов у первой модели равен

0,0276, а это означает, что на один процентный пункт точности интервальных прогнозов (при 95 %-ном уровне надежности) у нее приходится 2,76 коп. среднего диапазона интервального прогноза, в то время как один процентный пункт точности интервальных прогнозов у стационарной модели с полным временным рядом обошелся в 5,54 коп. среднего диапазона интервального прогноза, т. е. в последнем случае точность обошлась гораздо дороже.

Заметим также, что представленный в таблице средний диапазон интервального прогноза (руб.) вычислен путем суммирования всех диапазонов интервального прогноза по определенной статистической модели, которые затем делятся на общее количество наблюдений во временном ряде. В свою очередь средний диапазон интервального прогноза (%) находится по следующей формуле:

Средний диапазон интервального прогноза (руб.): Средний фактический курс доллара × 100 %.

(6.11)

Судя по табл. 6.26, по всем четырем параметрам наиболее оптимальные показатели у стационарной модели с оптимизированным временым рядом, в то время как наименее оптимальные — у стационарной модели с полным временным рядом. Сравнивая две нестационарные модели, можно прийти к выводу, что модель с оптимизированным временным рядом превосходит модель с полным временным рядом по трем параметрам, незначительно уступая ей лишь по точности интервальных прогнозов (при 95 %-ном уровне надежности).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.