Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

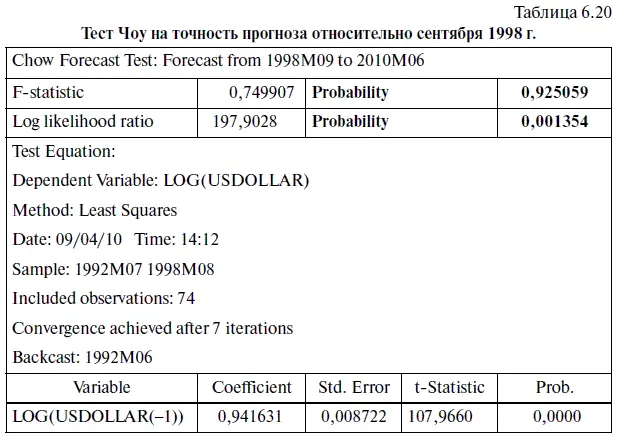

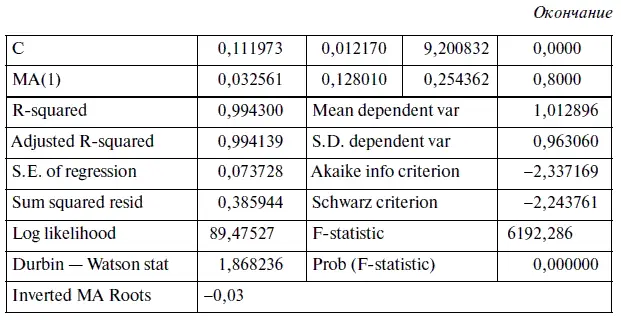

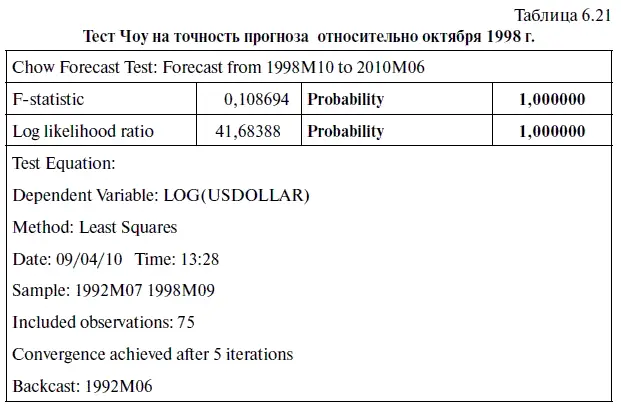

Далее проведем тест на точность прогноза относительно октября 1998 г. В результате получим табл. 6.21, согласно которой можно сделать однозначный вывод о структурной стабильности выделенного временного ряда. Поскольку уровень значимости ( Probability ) F -критерия получился больше 0,05 и уровень значения LR -статистики оказался равен 1,0, что однозначно говорит об отсутствии структурного изменения, нулевая гипотеза о стабильности временн o го ряда, включающего наблюдения с октября 1998 г. по июнь 2010 г., принимается.

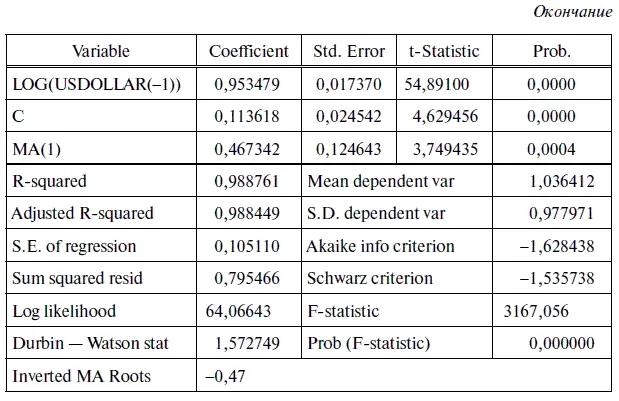

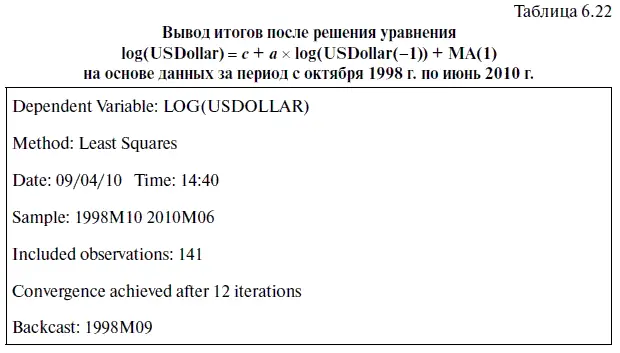

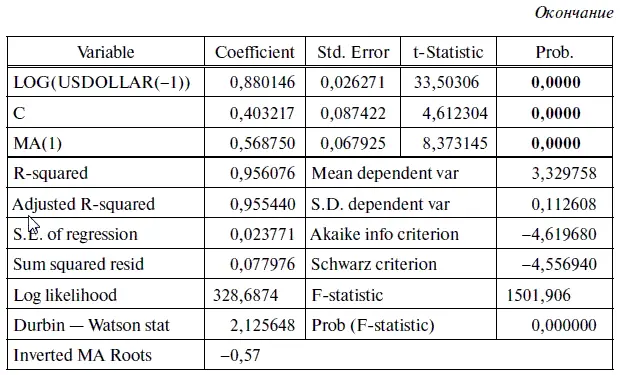

Исходя из результатов теста Чоу на точность прогноза построим статистическую модель log(USDollar) = с + а × log(USDollar(-l)) + МА(1) на основе данных за период с октября 1998 г. по июнь 2010 г. Вывод итогов после решения этого уравнения представлен в табл. 6.22, из которой следует, что уровень значимости у всех переменных, включенных в модель, оказался равен нулю и все они оказались статистически значимыми, как при 5 %-ном, так и при 1 %-ном уровне значимости.

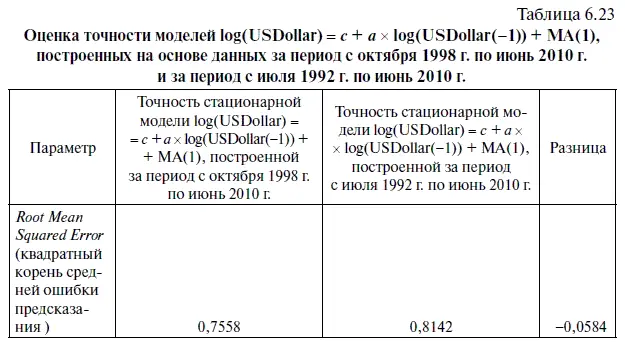

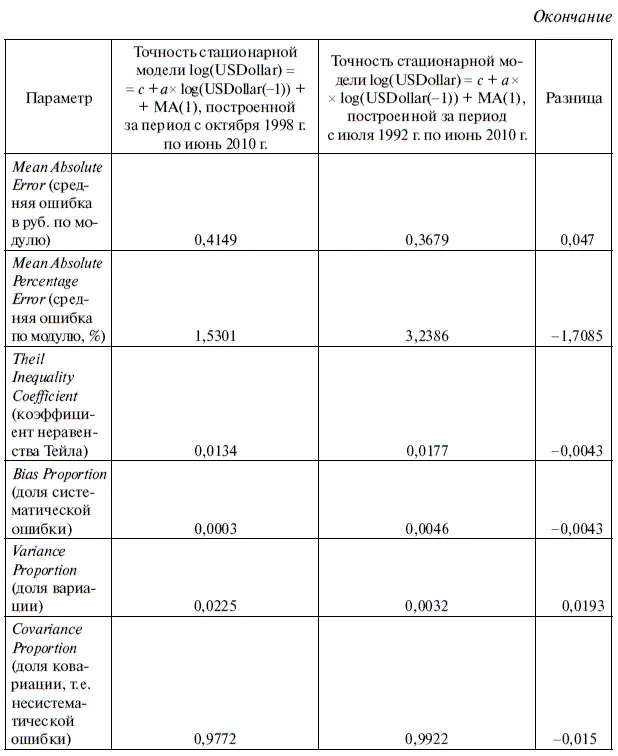

Судя по табл. 6.23, уменьшение базы данных способствовало росту точности стационарной статистической модели по ряду параметров. С точки зрения прогнозирования особое значение имеет тот факт, что средняя ошибка по модулю уменьшилась на 1,71 процентных пункта, т. е. весьма существенно. Правда, средняя ошибка по модулю, напротив, выросла на 4,7 коп. Но это объясняется тем фактом, что средний курс доллара за период с октября 1998 г. по июнь 2010 г. оказался равен 28,70 руб. и был в 7,41 раза выше среднего курса доллара за период с июня 1992 г. по сентябрь 1998 г., равного 3,87 руб.

Следующим шагом будет расчет точечных и интервальных прогнозов дня всех наблюдений, на основе которых составлена наша статистическая модель (за период с октября 1998 г. по июнь 2010 г.), а также на июль 2010 г. (курс доллара по этому месяцу не включен в базу данных). При этом точечный прогноз по курсу доллара на июль 2010 г., вычисленный по этой модели, оказался равен 31,02 руб. (фактический курс доллара в июле 2010 г. равнялся 30,19 руб.). Заметим, что этот прогноз оказался на 17 коп. точнее аналогичного точечного прогноза (31,19 руб.), рассчитанного по модели log(USDollar) = с +а × log(USDollar(-l)) + МА(1), построенной по данным за весь период (с июня 1992 г. по июнь 2010 г.).

Далее на основе алгоритма действий № 12 составим по модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1), построенной по данным с октября 1998 г. по июнь 2010 г., соответствующие интервальные прогнозы с разными уровнями надежности. Назовем последнюю модель стационарной моделью с оптимизированным временным рядом.

Посмотрим, как у этой модели заданные уровни надежности соотносились с фактической долей точных интервальных прогнозов. После проведения соответствующих подсчетов удалось выяснить, что при 95 %-ном уровне надежности из 142 составленных по этой модели интервальных прогнозов в 138 случаях фактический курс доллара оказался в рамках интервального прогноза, т. е. получился точным. Следовательно, при 95 %-ном уровне надежности фактическая вероятность точного интервального прогноза у стационарной модели с оптимизированным временным рядом достигла 97,2 %, т. е. получилась на 2,2 процентного пункта выше заданного 95 %-ного уровня надежности. Судя по табл. 6.24, доля точных прогнозов по этой модели оказалась незначительно ниже заданного уровня надежности лишь при 99,9 %-ном уровне. В то время как при 99 %-ном уровне надежности и ниже доля точных фактических прогнозов становится выше заданного уровня. Причем эта положительная разница достигает максимума при 40 %-ном уровне надежности, когда она равна 26,2 процентного пункта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.