Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

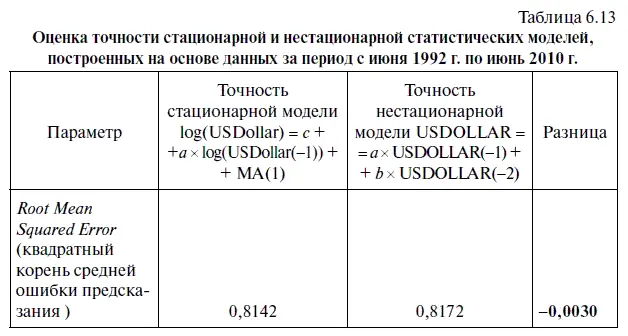

В результате мы получили табл. 6.13, в которой наряду с оценкой точности стационарной прогностической модели log(USDollar) = с + а × log(USDollar(-1)) + МА(1) поместили и оценку точности нестационарной статистической модели USDOLLAR = а × USDOLLAR(-l) + а × USDOLLAR(-2) за период с июня 1992 г. по июнь 2010 г.

О содержательной интерпретации параметров, представленных в табл. 6.13, мы уже говорили (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews»).

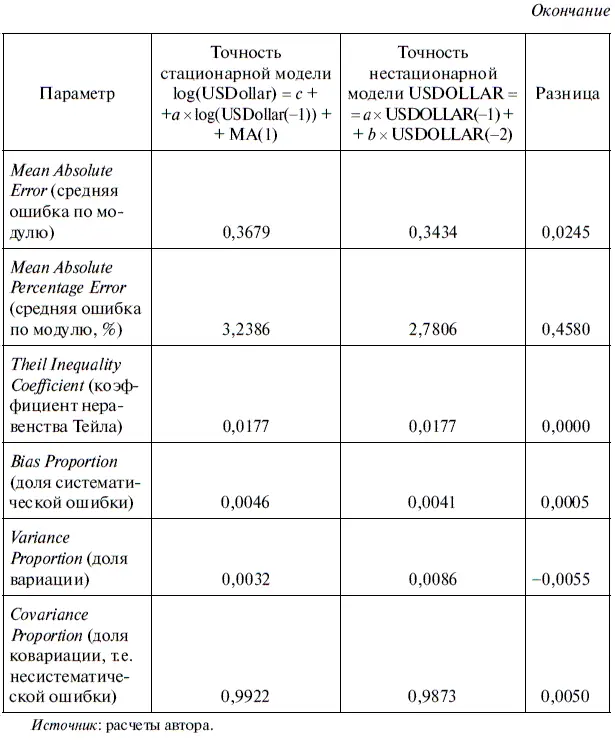

Нетрудно заметить, что хотя в целом по уровню точности обе модели имеют довольно близкие оценки, тем не менее стационарная модель по ряду показателей уступает нестационарной модели. Так, довольно существенным кажется отклонение по величине средней ошибки по модулю (Mean Absolute Error) и по величине средней ошибки по модулю в процентах (Mean Absolute Percentage Error). Например, в целом за весь период средняя ошибка по модулю для стационарной модели оказалась на 2,45 процентного пункта выше, чем у нестационарной, а по величине средней ошибки по модулю в процентах — почти на 0,46 пункта.

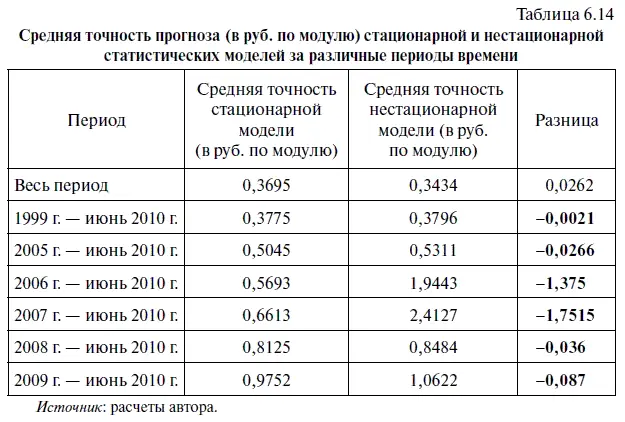

Однако если посмотреть, как изменялась точность обеих статистических моделей в различные периоды времени, то начиная с 1999 г. стационарная модель дает более точные прогнозы. В частности, в период с января 1999 г. по июнь 2010 г. средняя точность стационарной модели оказалась выше точности нестационарной модели на 0,2 коп. по модулю (см. цифры, выделенные жирным шрифтом в табл. 6.14). А с января 2009 г. по июнь 2010 г. эта разница составила уже 8,7 коп.

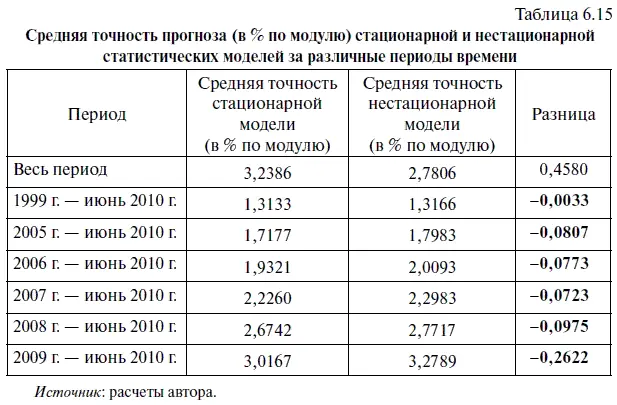

Естественно, что и по величине средней точности прогноза (в % по модулю) стационарная модель с января 1999 г. также дает более точные прогнозы. В частности, в период с января 1999 г. по июнь 2010 г. средняя точность стационарной модели (в % по модулю) оказалась выше точности нестационарной модели на 0,08 процентного пункта (см. цифры, выделенные жирным шрифтом в табл. 6.15). В свою очередь с января 2009 г. по июнь 2010 г. эта разница составила уже более 0,26 процентного пункта. С учетом этого можно сделать вывод, что точность стационарной статистической модели за последние 11,5 лет оказалась выше, чем у нестационарной модели.

Воспользовавшись диалоговым мини-окном FORECAST, мы получили не только оценку точности прогноза для стационарной статистической модели log(USDollar) = с + а × log(USDollar(-1)) + МА(1), но и файл с точечными прогнозами USDOLLARF за период с июля 1992 г. по июль 2010 г. Открыв этот файл, мы выяснили, что точечный прогноз на июль 2010 г. оказался равен 31 руб. 19 коп., однако фактический курс доллара в июле 2010 г. был равен 30 руб. 19 коп. Следовательно, разница составила 1 руб. Посмотрим, попал ли фактический курс доллара в диапазон интервального прогноза?

Однако, прежде чем это сделать, проверим остатки, полученные по модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1), на нормальное распределение и на стационарность (см. алгоритм действий № 9).

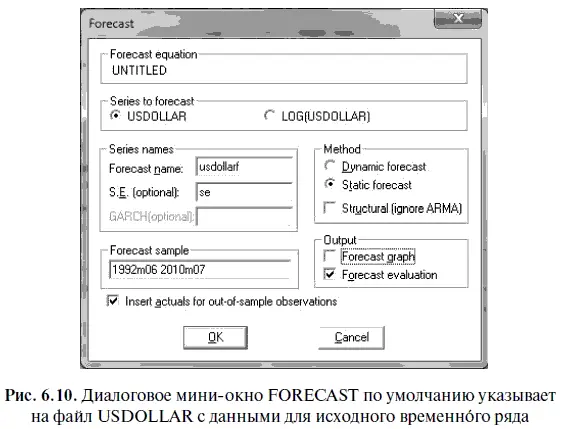

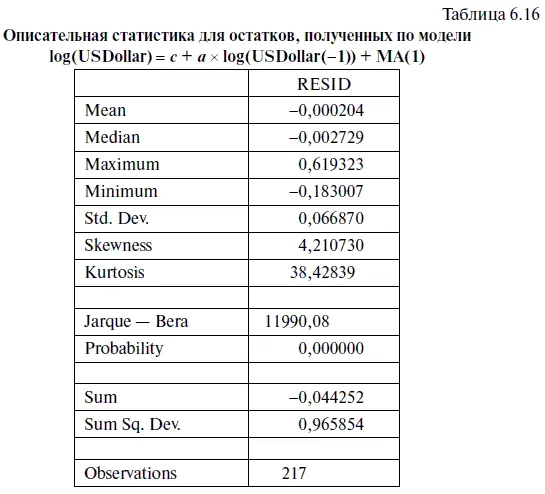

В первом случае откроем файл RESID и выберем опции VIEW (смотреть)/DESCRIPTIVE STATISTICS (описательная статистика)/ STATS TABLE (таблица со статистикой). При этом следует иметь в виду, что проверку на нормальное распределение остатков целесообразно проводить относительно логарифмических остатков, поскольку наша статистическая модель построена на логарифмическом временном ряде. Логарифмические остатки нетрудно найти, если при составлении прогнозов в диалоговом мини-окне FORECAST (прогноз) поставим «галочку» у файла LOG(USDOLLAR) (см. рис. 6.6). В результате мы получили табл. 6.16.

Судя по тому, что коэффициент асимметрии ( Skewness ) в табл. 6.16 положителен, можно прийти к выводу, что в распределении остатков, полученных по стационарной модели, наблюдается положительная асимметрия. Отсюда можно сделать вывод, что в динамике курса доллара к рублю чаще наблюдались резкие (вполне очевидно, что незначительные плавные колебания курса легко поддаются прогнозированию) подъемы, чем аналогичные падения. В свою очередь величина коэффициент эксцесса ( Kurtosis ) существенно выше 3, что свидетельствует об «островершинном» распределении остатков. По сути, это означает, что в этом распределении имеется ярко выраженное ядро плотности распределения, внутри которого диапазон колебаний величины остатков незначителен, и рассеянное «гало», где разброс колебаний величины остатков весьма значителен. Поскольку величина тестовой статистики Жарка — Бера составила 11990,08, а уровень ее значимости (Probability) оказался равен нулю, то, следовательно, мы вынуждены отвергнуть гипотезу о нормальном распределении остатков. Поскольку, как мы уже говорили нашим читателям, при уровне значимости критерия Жарка — Бера (Probability) меньше 0,05 нулевая гипотеза о нормальном распределении отклоняется.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.