Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

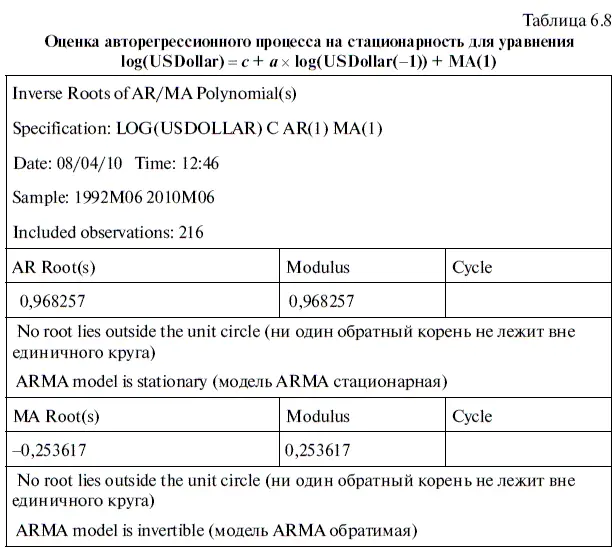

Далее посмотрим, как стационарная ARM А-структура уравнения log(USDollar) = с + а × log(USDollar(-l)) +nА(1) влияет на надежность полученных с ее помощью прогнозов, поэтому, воспользовавшись алгоритмом действий № 14, протестируем эту статистическую модель на импульсный ответ.

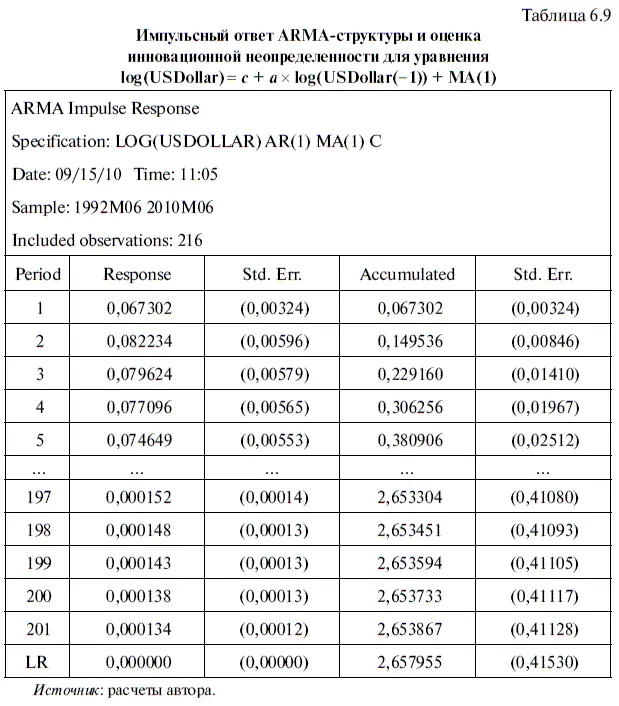

При этом в опции IMPULSE (импульс) мы выбрали вариант по умолчанию — ONE STANDARD DEVIATION (одно стандартное отклонение), т. е. поступили также, как и в главе 4 при анализе импульсного ответа для уравнения USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2).

В результате получим табл. 6.9, в которой содержится информация, характеризующая специфику импульсного и накопленного импульсного ответа этой ARMA-модели. Поскольку мы выбрали величину импульса в размере одного стандартного отклонения, то EViews в этом случае выдает нам информацию об уровне инновационной неопределенности, полученной после оценки размера стандартной ошибки импульсного ответа. Важным свойством стационарных моделей является то обстоятельство, что у них как уровень инновационной неопределенности, так и величина стандартного отклонения импульсного ответа — по мере увеличения количества тестируемых периодов — стремятся к нулю. Судя по табл. 6.9, уровень инновационной неопределенности и величина ответа на импульс асимптотически у стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1) действительно стремятся к нулю. При этом в нижней части раздела Response и крайнего правого раздела Std. Err. дается асимптотическая оценка того, что эти параметры равны нулю.

Кроме того, в табл. 6.9 хорошо видно, что по мере увеличения количества исследуемых периодов величина стандартного отклонения у накопленного импульсного ответа (см. раздел таблицы Accumulated) и уровень накопленной инновационной неопределенности (см. раздел в центре таблицы — Sid. Err.) стремятся к определенному асимптотическому пределу, значение которого приводится внизу. Следует заметить, что у статистической модели с нестационарной ARMA-структурой указанный предел отсутствует.

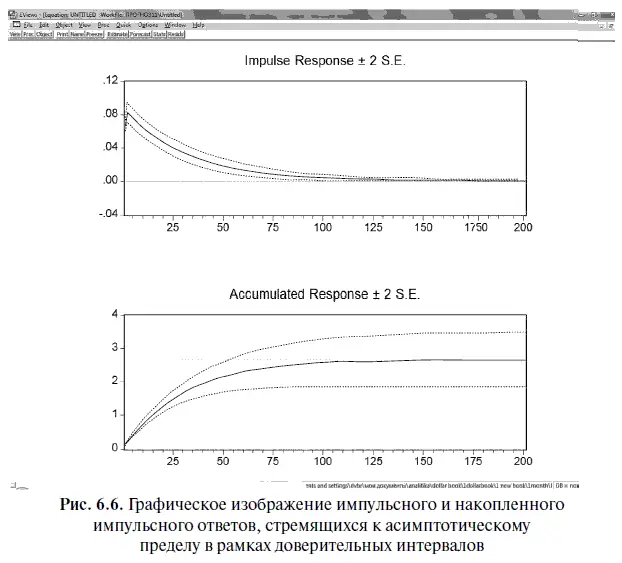

В целях экономии места в табл. 6.9 приведена лишь часть данных. Однако эта информация в наглядном виде представлена на рис. 6.6, который полностью подтверждает наши выводы. Кроме того, на рисунке точечными линиями с двух сторон обозначены доверительные интервалы, показывающие возможную погрешность в оценке величины импульсного и накопленного импульсного ответов.

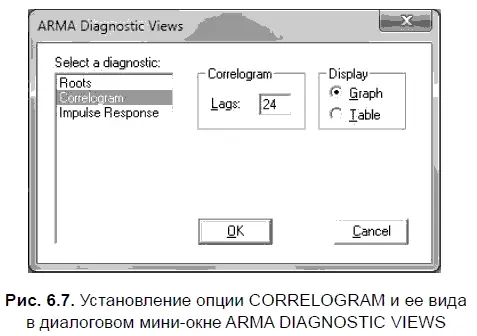

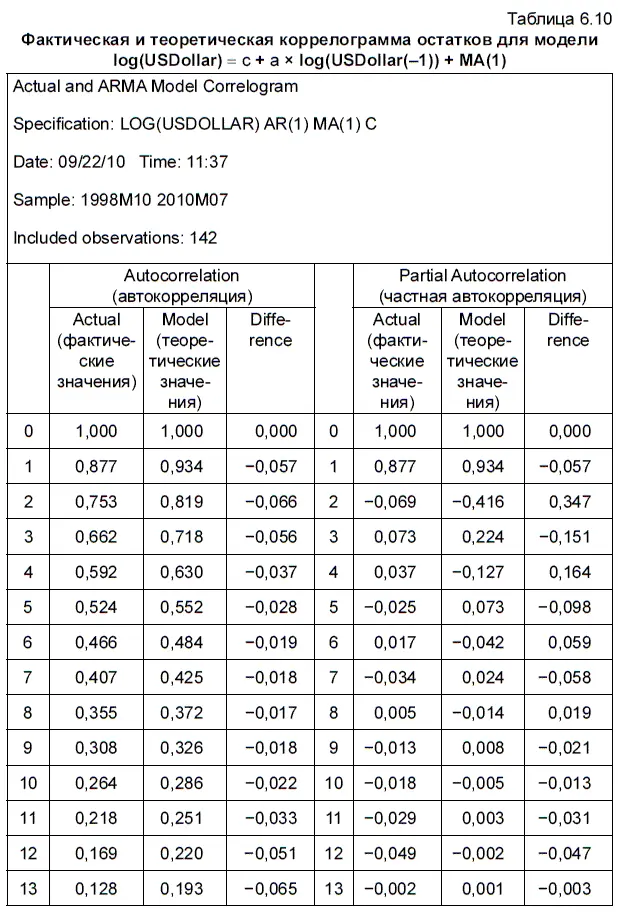

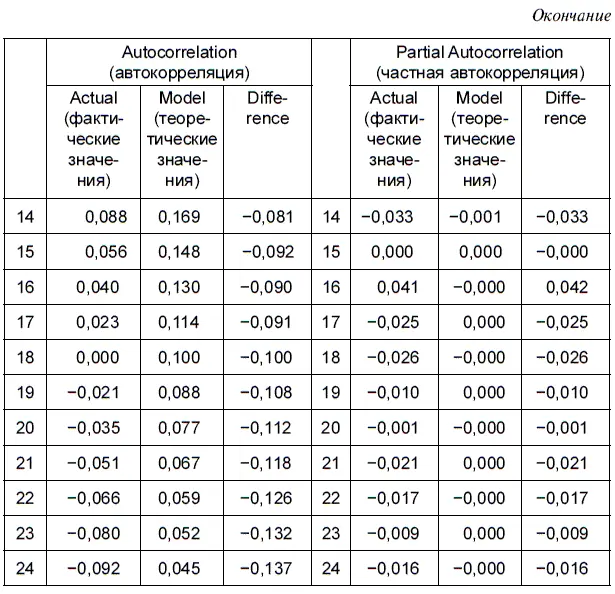

Насколько хорошо построена стационарная модель, можно судить по оценке соответствия фактических значений коррелограммы остатков их теоретическим значениям. С этой целью воспользуемся опциями VIEW/ARMA STRUCTURE (посмотреть/структура модели ARMA). В результате на экране появится диалоговое мини-окно ARMA DIAGNOSTIC VIEWS (посмотреть диагностику модели ARMA), в которой нужно выбрать параметр CORRELOGRAM (рис. 6.7). Причем если нам нужна коррелограмма в табличной форме, то в опции DISPLAY мы выбираем надпись TABLE, а если в виде графика, то следует выбрать надпись GRAPH. При этом по умолчанию составляется коррелограмма для 24 лагов, но при необходимости пользователь может выбрать и иное количество лагов.

В таблице 6.10 представлены как фактические, так и теоретические значения коррелограммы остатков, полученных после решения уравнения регрессии log(USDollar) = с + а × log(USDollar(—1)) + МА(1). В таблице представлены значения автокорреляционной и частной автокорреляционной функций (т. е. автокорреляция между двумя лагами без учета влияния других промежуточных временных лагов). Как вычисляются коэффициенты автокорреляции и частной автокорреляции, можно уточнить в формулах (3.7–3.9).

Важной особенностью коррелограммы остатков, полученных по стационарным моделям, является то, что с увеличением величины лага значения автокорреляционной функции медленно, но с завидным постоянством убывают к нулю, в то время как частная автокорреляционная функция начинает колебаться около нуля уже со второго лага, при этом то немного вырастая, то убывая.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.