Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

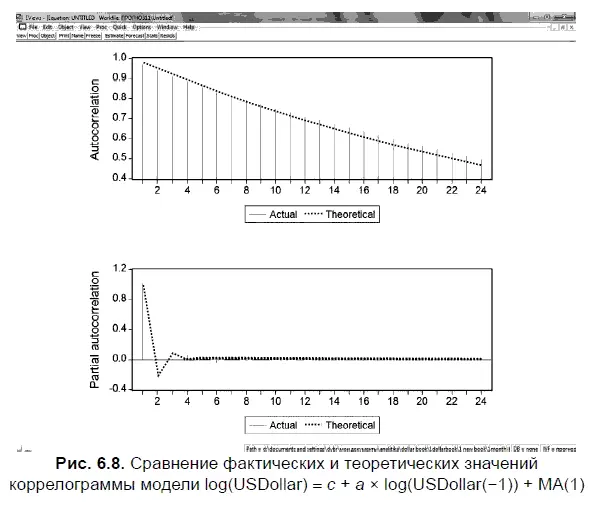

Стационарная модель считается хорошо построенной, если фактические значения коррелограммы окажутся близкими к ее теоретическим значениям. Как видим, в этом случае у нас это получилось.

Близость между фактическими и теоретическими значениями коррелограммы наглядно представлена на рис. 6.8. При этом теоретические значения коррелограммы с целью большей наглядности обозначены на рисунке горизонтальной линией, а фактические значения вертикальными линиями.

6.4. Оценка стабильности стационарной модели авторегрессии со скользящей средней

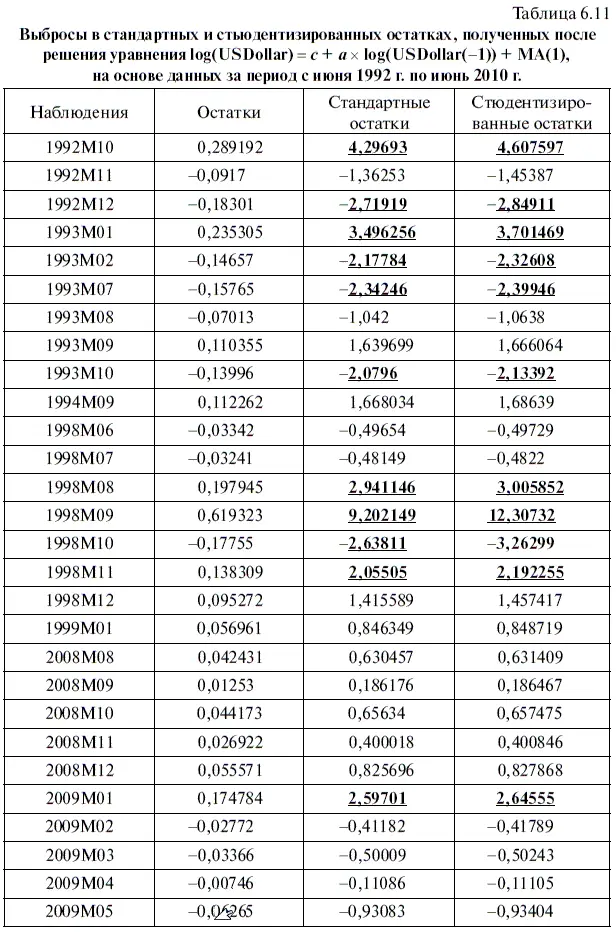

На основе данных за период с июня 1992 г. по июнь 2010 г. необходимо с помощью модели log(USDollar) = с + а × log(USDollar(-1)) + МА(1) составить точечный и интервальный прогнозы по курсу доллара на июль 2010 г. Однако прежде проведем анализ стандартных и стьюдентизированных остатков, полученных в этой модели, на предмет наличия выбросов, причем особое внимание будем обращать на наличие выбросов в последних наблюдениях, которые в большей степени могут повлиять на точность текущего прогнозирования. Для расчета стандартных и стьюдентизированных остатков следует воспользоваться алгоритмами действий № 16 и 17.

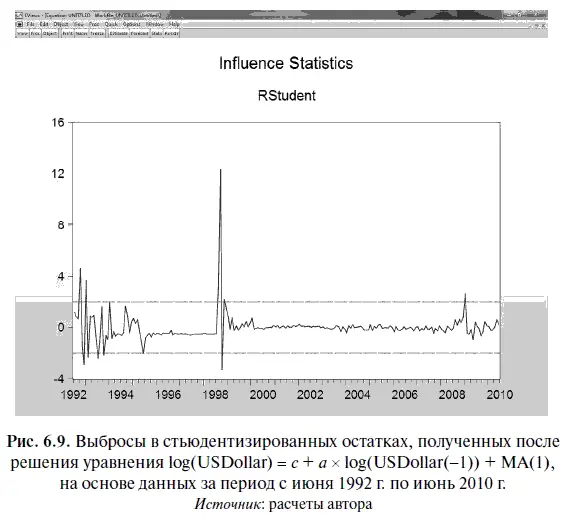

В результате у нас получилась табл. 6.11, а также диаграмма стьюдентизированных остатков на рис. 6.9. Если эту таблицу сравнить с табл. 5.9, то выяснится следующее важное обстоятельство. В статистической модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1)из 11 выбросов, выявленных с помощью стандартных и стьюдентизированных остатков, шесть выбросов приходятся на период 1992–1993 гг., т. е. имели место в период самых первых наблюдений. В свою очередь остальные четыре выброса произошли с августа по ноябрь 1998 г., в период после дефолта. В то же время в период глобального финансового кризиса в остатках этой модели обнаруживается лишь один выброс, относящийся к январю 2009 г.

Для справки заметим, что в остатках, получившихся после решения уравнения регрессии USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2), имели место девять выбросов. Причем до августа 1998 г. в этой модели выбросы не выявлены, но зато было пять выбросов после августовского дефолта — с августа по декабрь 1998 г. и четыре выброса в период глобального финансового кризиса — в январе, феврале, марте и мае 2009 г. Таким образом, в последние годы стационарная модель log(USDollar) = с + а × log(USDollar(-l)) + МА(1) демонстрирует гораздо большую стабильность, чем нестационарная модель USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2).

На рисунке 6.9 приведена диаграмма, из которой хорошо видно, что, за исключением одного уже упомянутого случая, выбросы в стационарной модели после 1998 г. уже не наблюдались.

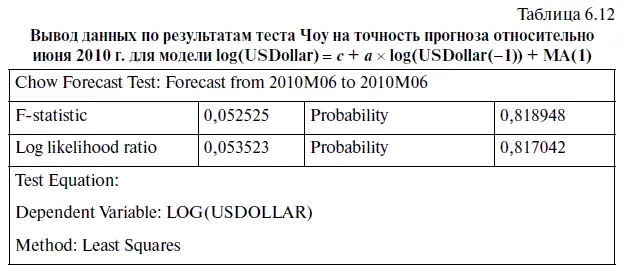

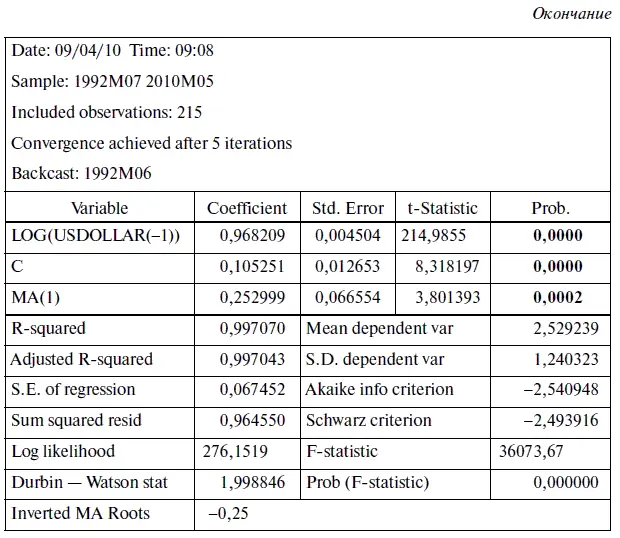

В главе 4 уже говорилось, что тест Чоу на точность прогноза хорошо подходит для анализа стабильности статистической модели относительно последнего наблюдения. Поэтому мы воспользовались этим тестом, чтобы еще раз убедиться в стабильности модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1) относительно июня 2010 г. (см. алгоритм действий № 19). В результате у нас получилась табл. 6.12. Судя по уровню значимости F -критерия ( F-statistic ) и логарифма правдоподобия (Log likelihood ratio), можно сделать вывод, что нулевая гипотеза о структурной стабильности статистической модели относительно последнего наблюдения подтверждается с большим уровнем надежности. Отметим еще раз, что нулевая гипотеза может быть отвергнута, если уровень значимости (Probability) F -критерия и логарифма правдоподобия будет ниже 0,05.

6.5. Оценка точности стационарной модели ARMA

Поскольку мы уже убедились в относительной стабильности стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1), то теперь можем сделать точечный прогноз на июль 2010 г. на основе данных за период с июня 1992 г. по июнь 2010 г. (см. алгоритм действий № 11 «Как в EViews построить точечный прогноз»). При этом следует иметь в виду, что составление прогнозов по логарифмическому временному ряду имеет некоторую специфику. По умолчанию диалоговое мини-окно FORECAST (прогноз) при работе с логарифмическим рядом в опции SERIES ТО FORECAST (ряд для прогноза) указывает на файл с данными для исходного временного ряда USDOLLAR (рис. 6.10). В этом случае прогнозы будут даваться не в логарифмическом, а в исходном виде, т. е. в том виде, который обычно необходим для прогноза по валютному рынку. Однако при необходимости пользователь может самостоятельно поставить «галочку» у файла LOG(USDOLLAR) и получить прогнозы в логарифмическом виде.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.