Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Y t=c + b 1 Y t- 1 +e t. (6.1)

В свою очередь при идентификации авторегрессионной модели со скользящей средней модели ARMA( p, q ) в качестве р выбирается лаг, после которого начинает убывать частная автокорреляционная функция, а в качестве q выбирается лаг, после которого начинает убывать автокорреляционная функция. Исходя из табл. 6.3 можно легко прийти к выводу, что коэффициент автокорреляции начинает убывать уже с лага 2-го порядка. Аналогичный вывод можно сделать и относительно коэффициента частной автокорреляции. Поэтому для прогнозирования курса доллара с помощью модели авторегрессии со скользящим средним в остатках можно использовать модель ARMA(1, 1), которая примет следующий вид:

Однако попробуем обойтись меньшим числом параметров, а потому сначала будем использовать авторегрессионную модель AR(1) согласно формуле (6.1). После того как в эту формулу вместо Y будет вставлено логарифмированное значение курса USDollar, оно приобретет следующий вид:

log(USDollar) = с + а × log(USDollar(-l)) + е. (6.3)

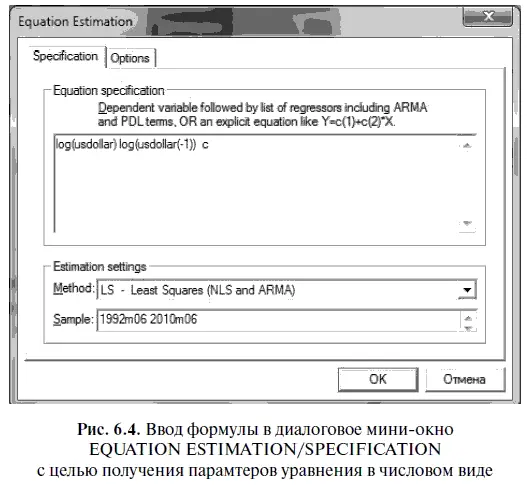

Однако для ввода в EViews следует использовать эту формулу в понятном для программы виде:

log(USDollar) log(USDollar(-l)) с. (6.4)

При этом целесообразно использовать для создания переменных файл USDollar, т. е. файл с исходным временным рядом (с данными за период с июня 1992 г. по июнь 2010 г.), поскольку в этом случае мы сможем получить в EViews прогноз в исходном, а не в логарифмическом виде (рис. 6.4).

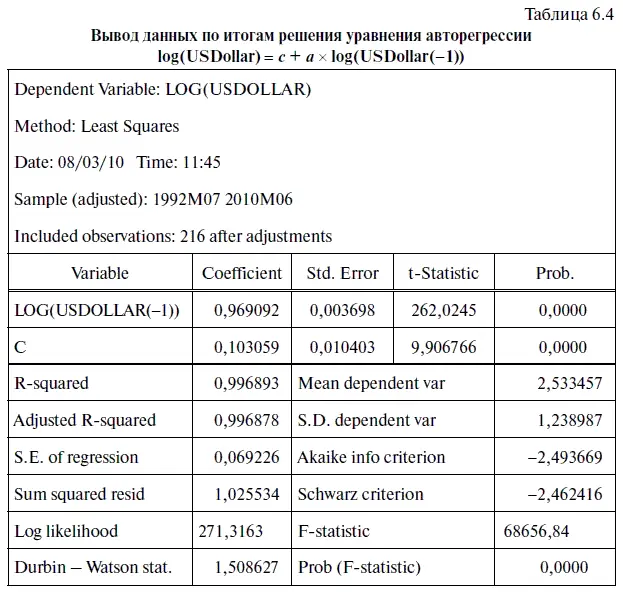

Таким образом, мы получили следующий вывод данных по итогам решения уравнения авторегрессии log(USDollar) = с + а × log(USDollar(-l)) (табл. 6.4). При этом нетрудно увидеть, что все коэффициенты в этом уравнении регрессии оказались статистически значимыми (поскольку Prob., т. е. уровень их значимости, оказался равен нулю). После замены букв найденными коэффициентами это уравнение в логарифмическом виде приобретет следующий вид:

log(USDollar) = 0,103059 + 0,969092 × log(USDollar(-l)). (6.5)

Однако интерпретация формулы (6.5) не столь очевидна, поскольку она относится к логарифмическому ряду, поэтому с помощью потенцирования этой формулы можно перейти от логарифмов к исходному временному ряду. Поскольку в EViews при логарифмировании исходного временн o го ряда используются натуральные логарифмы, в основании которых лежит е = 2,718281…, формулу (6.5) можно преобразовать следующим образом:

EXP(log(USDollar)) = EXP (0,103059) + (EXP 0,969092 × log(USDollar(-l))). (6.6)

В частности, новое значение свободного члена (константы) в формуле (6.6) легко найти в Excel с помощью функции ЕХР(0,103059) = 1,1085568. В результате исходная линейная функция с константой 6.5, решенная относительно логарифмического временн o го ряда, станет степенной функцией с константой, которую можно применять относительно исходного временн o го ряда:

USDollar = 1,1085568 × USDollar(-l)^0,969092. (6.7)

При этом интерпретация формулы (6.7) будет следующей: рост на 1 % курса доллара в текущем месяце в среднем способствовал повышению курса доллара в прогнозируемом месяце на 0,969 % при исходном уровне курса доллара, равном 1,1086 рублей.

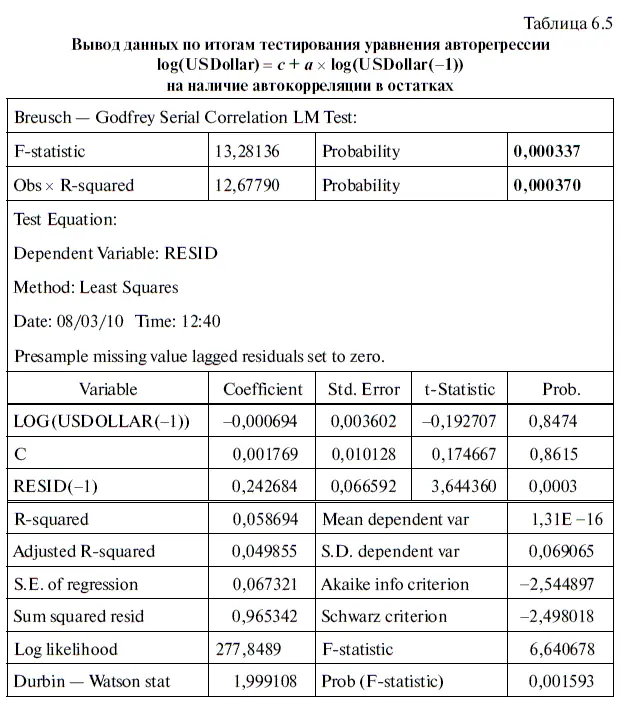

Проверим полученную статистическую модель на наличие автокорреляции в остатках. Для проверки будем использовать алгоритм действий № 7 «Как выполняется LM -тест Бройша — Годфри в EViews». Для выполнения теста в диалоговом мини-окне LAG SPECIFICATION (лаговая спецификация) нужно установить 1, поскольку в нашем уравнении авторегрессии есть только одна факторная переменная с одним лагом (см. формулу (6.5)). Поскольку величина задаваемого лага определяется для модели ARMA( p, q) = mах( р, q ), то в этом случае она приобретает следующий вид: ARMA(1, 0) = max(l, 0) = 1.

По результатам проведения этого теста получилась табл. 6.5, из которой следует, что наблюдается автокорреляция в остатках. Об этом свидетельствует нулевой уровень значимости как основного критерия теста Obs х R-squared (Наблюдения × R 2), так и дополнительного — F-statistic ( F -критерия).

Чтобы устранить автокорреляцию в остатках, необходимо изменить спецификацию статистической модели. С этой целью попробуем использовать для прогнозирования курса доллара модель авторегрессии со скользящим средним в остатках ARMA(1,1) (см. формулу (6.2)). Однако ввести в EViews эту формулу необходимо в следующем виде:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.