Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

7. Почему из расчетной базы данных, на которых строилась статистическая модель USDOLLAR = а × USDOLLAR(-l) + b × US-DOLLAR(-2), была исключена часть наблюдений? Удалось ли в результате получить статистическую модель с оптимальным диапазоном интервального прогноза? Вывод свой обоснуйте.

Глава 6

Построение стационарной статистической модели

6.1. Тестирование исходного и логарифмического временнoго ряда на стационарность

В главе 5 с помощью анализа остатков на выбросы, тестов Чоу на стабильность и точность прогноза, а также метода Гуйарати по определению характера структурных изменений была выявлена нестабильность параметров уравнения регрессии USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2). Причем эта проблема особенно обостряется во время резких колебаний курса доллара (в первую очередь в периоды кризисов 1998 г. и 2008–2009 гг.). Мы также выяснили, что нестабильность параметров в этом уравнении регрессии обусловлена не только высокой волатильностью на рынке, но и его нестационарной AR-структурой. Об этом, в частности, свидетельствует тестирование этого уравнения регрессии на импульсный ответ (см. алгоритм № 14).

В связи с этим нам предстоит задача по созданию уравнения регрессии, обладающего стационарной AR- или ARM А-структурой. Напомним нашим читателям, что отличие первой от второй заключается в том, что первое уравнение представляет уравнение авторегрессии, а второе — уравнение авторегрессии со скользящей средней.

Вот что пишет о специфике стационарных временных рядов профессор статистики Стэнфордского университета Т. Андерсон: «Предполагается, что случайные составляющие имеют в каждый момент времени одинаковые дисперсии и некоррелированны. Они могут представлять собой ошибки наблюдения или нерегулярности иного рода. Предположения о равенстве дисперсий и отсутствии корреляции являются определенным приближением к действительному положению вещей…Иногда наблюдения лучше соответствуют условиям равенства дисперсий и аддитивности ошибки, если преобразовать масштаб измерений изучаемой величины. Например, в ряде экономических исследований производится анализ не самих цен, а их логарифмов…» [18] Андерсон Т. Статистический анализ временных рядов. С. 43.

Попробуем получить стационарные ряды, взяв логарифмы от исходного уровня временного ряда, содержащего данные по курсу доллара за период с июня 1992 г. по июнь 2010 г. Однако сначала убедимся, что исходный временной ряд, содержащий данные по ежемесячному курсу доллара за период с июня 1992 г. по июнь 2010 г., действительно нестационарен, и с этой целью воспользуемся указаниями алгоритма действий № 21.

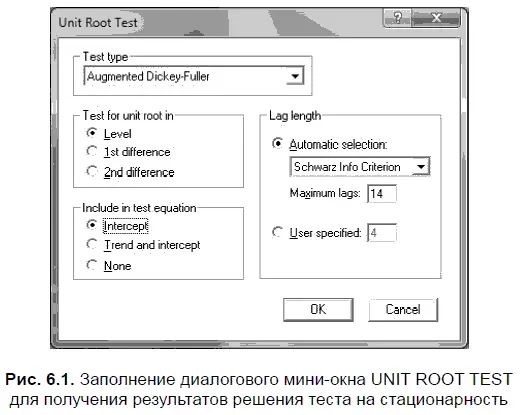

Мы уже проверяли остатки на стационарность (см. алгоритм действий № 9 «Как проверить в EViews остатки на стационарность модели»), В этом случае будем действовать аналогичным образом, однако вместо файла RESID откроем файл USDOLLAR, после чего воспользуемся опциями VIEW/UNIT ROOT TEST (посмотреть/ тест на единичный корень), в результате чего появится диалоговое мини-окно UNIT ROOT TEST (рис. 6.1). Его мы заполним следующим образом. Параметр TEST TYPE (тип теста) установим на опции AUGMENTED DICKEY-FULLER (расширенный тест Дикки — Фуллера), a TEST FOR UNIT ROOT IN (тест на единичный корень для…) следует установить на опции LEVEL (исходный уровень ряда), так как мы проводим исследование исходного уровня временн o го ряда на стационарность. Параметр INCLUDE IN TEST EQUATION (включить в тестовое уравнение) установим на опции INTERCEPT (включить константу), поскольку мы предполагаем, что в исследуемом временном ряде может присутствовать свободный член уравнения (константа). Параметр LAG LENGTH (длина лага) установим на опции AUTOMATIC SELECTION (автоматический выбор), что позволит EViews самостоятельно выбрать длину лага. Вполне естественно, что при необходимости длину лага можно задать самому.

После щелчка мышкой кнопки ОК в диалоговом мини-окне Unit Root test получим табл. 6.1 с результатами решения теста на стационарность. Однако полученный уровень значимости (Prob.*) одностороннего f-критерия ( t-Statistic ), который равен 0,6166, свидетельствует, что нулевая гипотеза о наличии единичного корня не опровергается, а следовательно, исходный временной ряд нестационарен.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.