Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

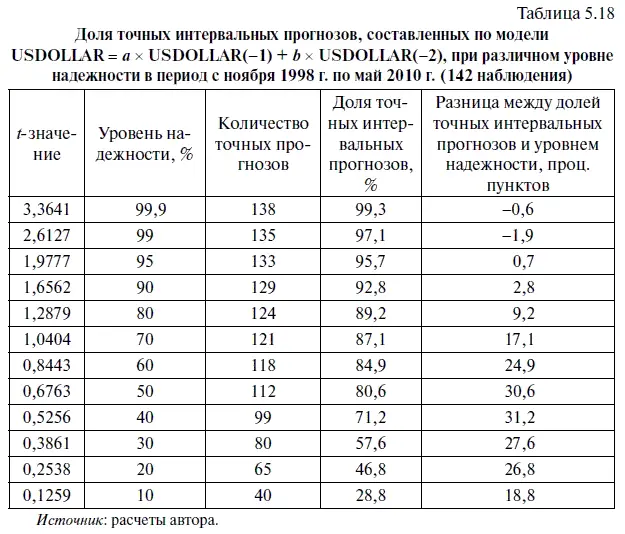

Сравнив табл. 5.18 и табл. 4.8, можно сделать следующие выводы. Во-первых, фактическая точность интервальных прогнозов, составленных по нестационарной модели с оптимизированным временным рядом, как и точность интервальных прогнозов, составленных по аналогичной модели с полным временным рядом, при 95 %-ном уровне надежности оказалась выше заданного уровня. Во-вторых, фактическая точность интервальных прогнозов, рассчитанных по модели с полным временным рядом, в среднем немного выше, чем у модели с оптимизированным временным рядом, хотя при 95 %-ном уровне надежности эта разница и незначительна.

Однако последняя модель опережает первую по таким важным параметрам, как средний диапазон интервального прогноза (в рублях); средний диапазон интервального прогноза (в процентах от среднего фактического курса); и индекс оптимальности интервальных прогнозов (см. табл. 6.24).

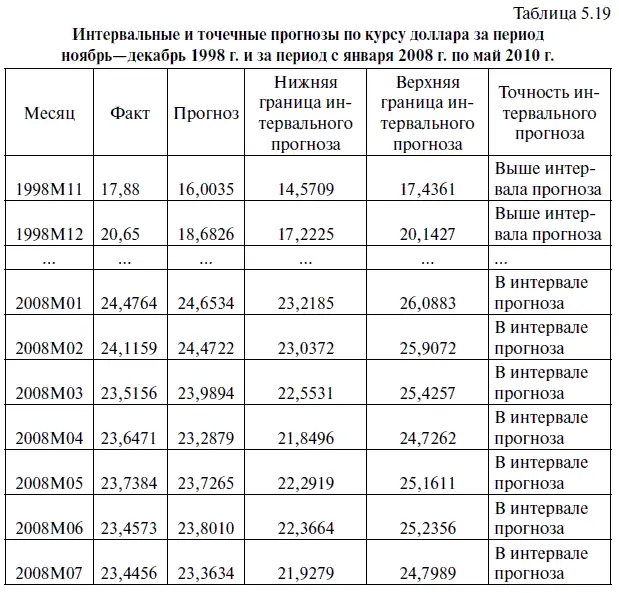

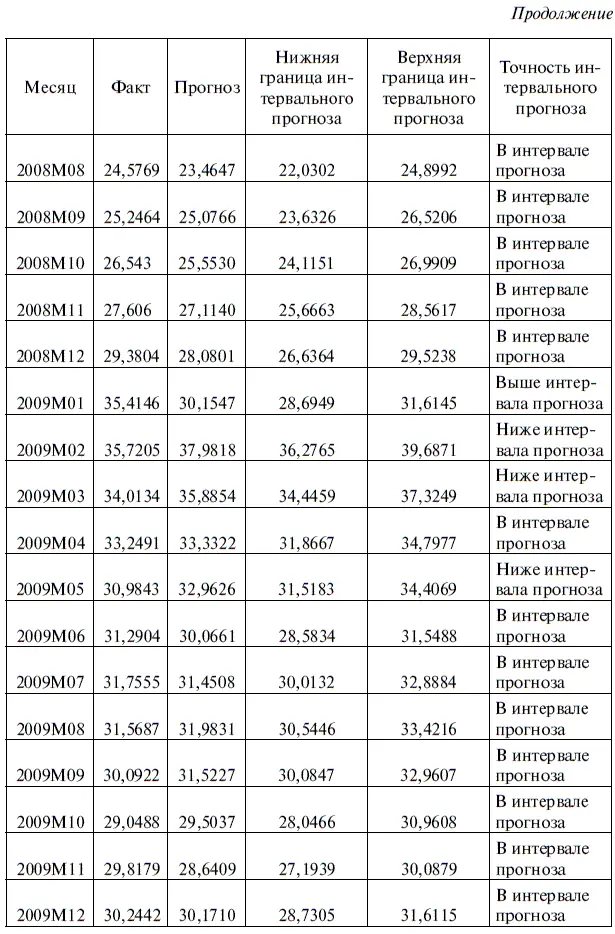

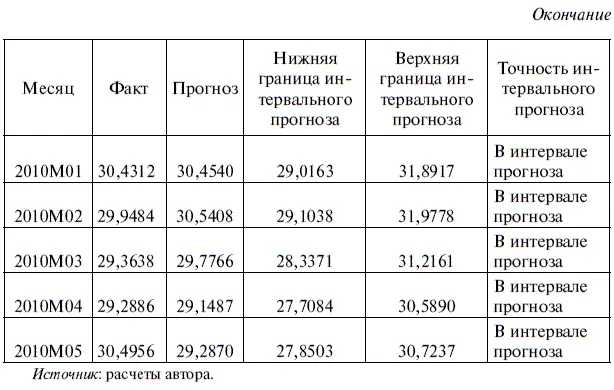

Стоит также отметить, что благодаря оптимизации временн о го ряда нам удалось получить временной ряд с приемлемым диапазоном интервального прогноза. В этом можно убедиться, если познакомиться с табл. 5.19, в которой в целях экономии места помещена лишь часть интервальных прогнозов.

Так, в ноябре 1998 г. общий диапазон интервального прогноза (верхняя граница интервального прогноза минус нижняя граница интервального прогноза) при 95 %-ном уровне надежности составил 2 руб. 86,53 коп. при фактическом курсе доллара, равном 17 руб. 88 коп. В свою очередь при прогнозе на май 2010 г. общий диапазон интервального прогноза был равен 2 руб. 88,07 коп., а фактический курс доллара составил 30 руб. 49,56 коп. Следовательно, в ноябре 1998 г. общий диапазон интервального прогноза составлял 16,03 % от фактической стоимости доллара, в то время как в мае 2010 г. эта цифра равнялась 9,42 %.

Нетрудно также заметить, что за счет уменьшения стандартного отклонения (в структурно стабильном временном ряде, естественно, наблюдается более низкий уровень волатильности) ширина диапазона интервального прогноза в табл. 5.19 оказалась несколько меньше, чем в табл. 4.9.

1. Какую формулу нужно ввести в мини-окно EQUATION SPECIFICATION, чтобы проверить AR-структуру статистической модели на стационарность? Как находятся обратные единичные корни? При каком значении обратных единичных корней авторегрессионный процесс считается нестационарным?

2. Чем различаются функция импульсного ответа и функция накопленного импульсного ответа? Как изменяется инновационная неопределенность и импульсный ответ в нестационарной и в стационарной AR-моделях?

3. Почему в шестерку самых волатильных месяцев вошли только те месяцы, когда был зафиксирован резкий рост, а не падение курса доллара? Как этот факт можно объяснить с фундаментальной точки зрения? Как это влияет на распределение остатков?

4. Чем можно объяснить большую неточность прогноза, составленного на октябрь 1998 г.? Какие остатки считаются выбросами, по мнению Н. Дрейпера и Г. Смита? Как величина выброса определяется во многих статистических программах? Что такое стьюдентизированные остатки и чем они отличаются от стандартных остатков? Какие остатки точнее учитывают волатильность во временном ряде?

5. В чем сходство и различие тестов Чоу на структурную стабильность и на точность прогноза? Какой из этих тестов лучше подходит для анализа стабильности статистической модели относительно последнего наблюдения? Как можно изменить статистическую модель в том случае, когда тест на точность прогноза свидетельствует о структурной нестабильности, возникшей в модели в результате резкого изменения курса доллара в последнем наблюдении?

6. Чем отличается структурное изменение в виде тренда со сдвигом от структурного изменения в виде тренда с наклоном? С помощью какого теста выявляются такого рода изменения во временном ряде? Какие структурные изменения в динамике курса доллара к рублю были выявлены в августе, сентябре и октябре 1998 г.?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.