Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Перед тестированием выдвигается нулевая гипотеза об отсутствии в динамике временного ряда структурных изменений в виде сдвига и в виде наклона. Но если после решения уравнения регрессии фиктивные переменные сдвига и наклона окажутся статистически значимыми, то нулевая гипотеза будет считаться опровергнутой и будет принята альтернативная гипотеза.

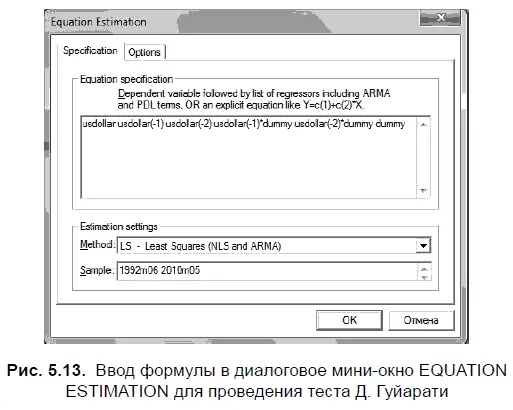

Поскольку мы хотим узнать характер структурных изменений, произошедших в августе 1998 г. во временном ряде, охватывающем период с августа 1992 г. по апрель 2010 г., то, следовательно, фиктивная переменная DUMMY до июля 1998 г. (включительно) будет приравнена к нулю, а для последующих наблюдений — к единице. Соответственно структурные изменения в виде сдвига будут выявлены в том случае, если фиктивная переменная DUMMY окажется статистически значимой. Кроме того, в уравнение регрессии USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2) будут введены не только фиктивная переменная сдвига DUMMY, но и новые переменные DUMMY × USDOLLAR(-1) и DUMMY × USDOLLAR(-2), которые в случае их статистической значимости помогут нам выявить изменения в наклоне соответственно коэффициентов а, b и с. Таким образом, процедура тестирования по сути будет представлять собой решение обычного уравнения регрессии (см. алгоритм действий № 6 «Как решить уравнение регрессии в EViews»). При этом в диалоговое мини-окно EQUATION ESTIMATION следует ввести соответствующую формулу (рис. 5.13): USDOLLAR USDOLLAR(-1) USDOLLAR(-2) DUMMY DUMMY × USDOLLAR(-1) DUMMY × USDOLLAR(-2).

Шаг 3. Интерпретация теста Д. Гуйарати

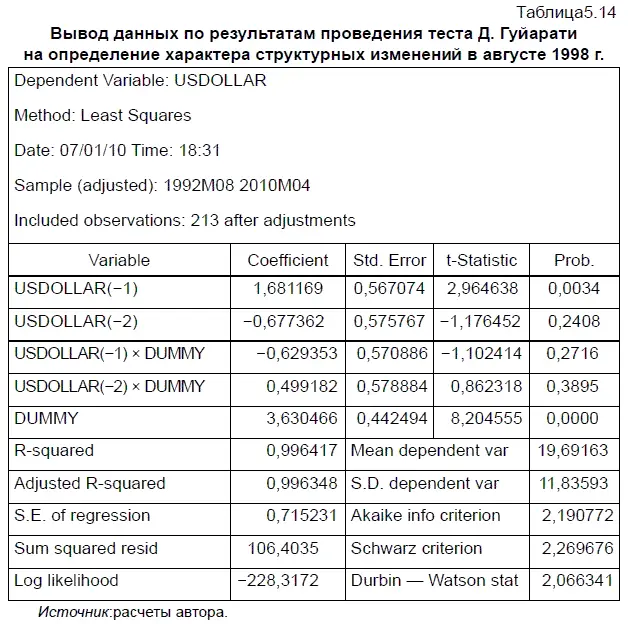

В результате решения нового уравнения регрессии мы получили следующий вывод данных (табл. 5.14). При этом коэффициент фиктивной переменной сдвига DUMMY у нас получился статистически значимым (Prob. = 0). Однако поскольку уровень значимости ( Probility ) у коэффициентов таких переменных, как USDOLLAR(-2) и фиктивных переменных наклона USDOLLAR(-1) × DUMMY и USDOLLAR(-2) × DUMMY, оказался больше 0,05, то, следовательно, их нельзя признать статистически значимыми, а потому состав переменных, включенных в это уравнение регрессии, нужно пересмотреть.

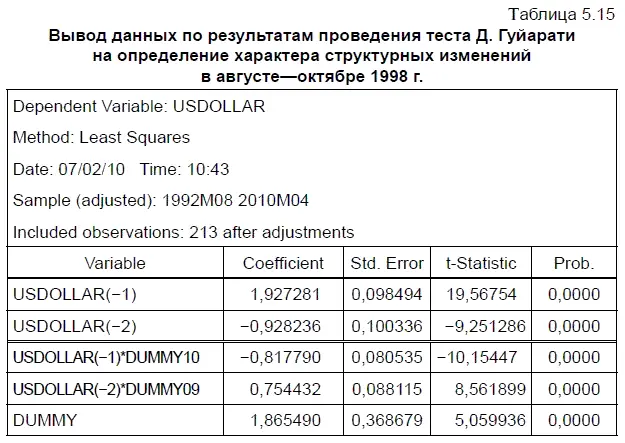

Поэтому мы решили избавиться от статистически незначимых фиктивных переменных наклона, введя вместо них новые. Исходя из этого предполагаем, что изменение наклона в динамике курса доллара происходило в два этапа. Согласно нашему предположению, в сентябре 1998 г. структурное изменение в виде первого изменения наклона произошло за счет изменения коэффициента регрессии переменной USDOLLAR(-2), а в октябре 1998 г. имело место второе изменения наклона — за счет изменения коэффициента регрессии в переменной USDOLLAR(-1). (Попутно заметим, что сначала мы проверили предположение об изменении наклона относительно обеих переменных в сентябре 1998 г., но оно не подтвердилось, так как не все коэффициенты в уравнении регрессии оказались статистически незначимыми.)

Чтобы проверить наше последнее предположение, нам пришлось создать две дополнительные фиктивные переменные: DUMMY09 и DUMMY10. При этом DUMMY09 принимает нулевые значения с августа 1992 г. и до августа 1998 г. (включительно), а область нулевых значений — для DUMMY10 с августа 1992 г. до сентября 1998 г. (включительно). Во всех последующих наблюдениях вплоть до апреля 2010 г. эти фиктивные переменные равны единице. Две дополнительные фиктивные переменные потребовались нам для создания новых переменных наклона USDOLLAR(-1) × DUMMY10 и USDOLLAR(-2) × DUMMY09. После чего в диалоговое мини-окно EQUATION ESTIMATION была введена формула в следующем виде: USDOLLAR USDOLLAR(-1) USDOLLAR(-2) DUMMY DUMMY10 × USDOLLAR(-1) DUMMY09 × USDOLLAR(-2).

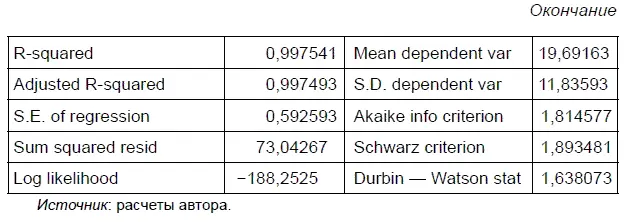

В результате мы получили вывод данных для уравнения регрессии с новыми фиктивными переменными наклона. Судя по табл. 5.15, все коэффициенты в этом уравнении регрессии оказались статистически значимыми, поскольку уровень их значимости оказался равен нулю. Следовательно, нулевую гипотезу об отсутствии в динамике курса доллара в августе 1998 г. структурных изменений сдвига и отсутствии в сентябре и октябре 1998 г. структурных изменений наклона можно считать опровергнутой с 1 %-ным уровнем значимости. Это и позволяет нам взять за основу альтернативную гипотезу, что эти структурные изменения имели существенное значение.

Из таблицы 5.15 можно сделать вывод, что до августа 1998 г. динамика курса доллара описывалась трендом, имеющим следующую формулу:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.