Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

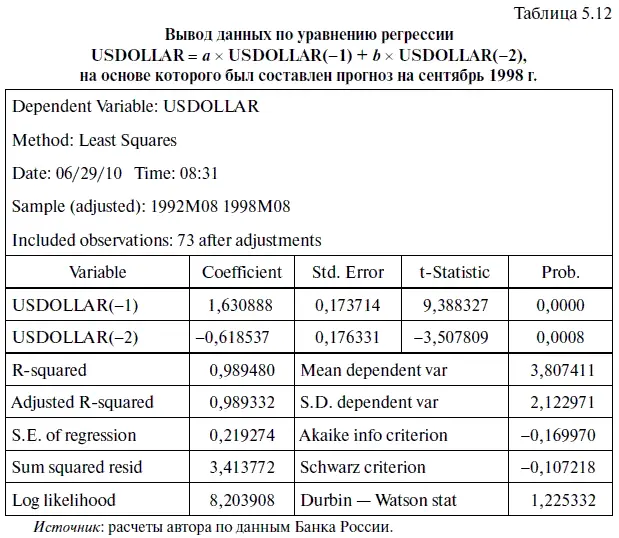

После того как мы в очередной раз изменили выборку, у нас появилась возможность построить прогноз на сентябрь 1998 г. на основе рыночных данных (по курсу доллара на конец каждого месяца) за период с июня 1992 г. по август 1998 г. С этой целью мы сначала решаем уравнение регрессии (см. алгоритм действий № 6 «Как решить уравнение регрессии в EViews»), а потом делаем прогноз и соответственно сразу же находим остатки (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews»). Вывод данных по этому уравнению регрессии представлен в табл. 5.12.

Согласно прогнозу, составленному по этому уравнению регрессии, курс американского доллара к концу сентября 1998 г. должен был вырасти до 9 руб. 3 коп. Однако в действительности стоимость американской валюты к тому времени взлетела до 16 руб. 6 коп., т. е. оказалась выше прогнозируемого значения на 7 руб. 3 коп. Теперь посмотрим, сможем ли мы диагностировать структурные изменения в августе 1998 г., не обращаясь при этом к более поздней рыночной информации.

С этой целью лучше воспользоваться другим тестом Чоу — тестом на точность прогноза. Дело в том, что тест на структурную стабильность требует, чтобы количество наблюдений в каждом из выделенных периодов временного ряда было равно количеству параметров в оцененной статистической модели, которых у нас два (по числу переменных). Таким образом, для проведения теста Чоу на стабильность нам пришлось бы выделять в отдельный период два месяца — июль и август 1998 г., хотя в первом месяце, как известно, курс доллара еще колебался в рамках установленного российским правительством коридора. Тест Чоу на точность прогноза лишен этого недостатка, поэтому нам нужно уметь им пользоваться. Для этого используется алгоритм действий № 19.

Тест Чоу на точность прогноза оценивает две статистические модели: одну, построенную при помощи всей выборки данных, и другую, построенную на неполной части выборки, в которую не включаются прогнозируемые наблюдения. При этом выдвигается нулевая гипотеза о структурной стабильности во временном ряде. Однако в случае выявления существенной разницы между двумя моделями нулевая гипотеза отвергается и делается вывод о значимости структурных изменений, произошедших в момент перехода от неполной выборки к прогнозируемым наблюдениям.

Для оценки результатов теста EViews сообщает две статистики: величины F -критерия и LR -статистики. Расчет F -критерия основан на сравнении суммы квадратов остатков, полученных для моделей, основанных на всей и неполной выборках (см. формулу (5.6)), a LR- статистики — на сравнении соотношения ограниченного и неограниченного максимума логарифма правдоподобия. При этом в случае если уровень значимости F -критерия и LR -статистики меньше 0,05, нулевая гипотеза отвергается. Некоторые математические подробности по этому тесту приводятся ниже.

Шаг 2. Проведение в EViews теста Чоу на точность прогноза

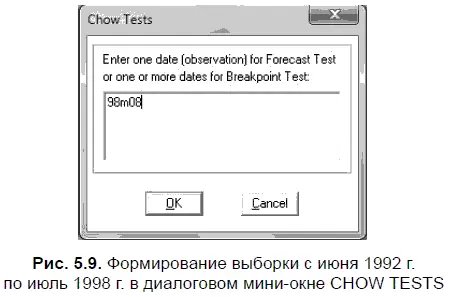

Чтобы в EViews получить результаты теста Чоу на точность прогноза, необходимо выбрать следующие опции: VIEW/STABILITY TESTS/CHOW FORECAST TEST… (посмотреть/тесты на стабильность/тест Чоу на точность прогноза). После чего в появившемся диалоговом мини-окне CHOW TESTS мы указываем прогнозируемое наблюдение — 98m08, т. е. август 1998 г. (рис. 5.9). Таким образом, все остальные наблюдения у нас попадут в неполную выборку охватывающую период с июня 1992 г. по июль 1998 г.

Если в диалоговом мини-окне CHOWTESTS мы щелкнем кнопку ОК, то получим готовый вывод данных с результатами теста Чоу на точность прогноза. Эти данные поместим в табл. 5.13, из которой следует, что уровень значимости как F -критерия, так LR -статистики у нас оказался равен нулю. Следовательно, нулевая гипотеза о структурной стабильности во временном ряде отвергается и делается вывод о значимости структурных изменений во временном ряде, произошедших в августе 1998 г. Таким образом, вывод о наличии структурных изменений зависит не только от этих изменений, но и от объема взятой нами выборки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.