Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

п — количество наблюдений во всем временном ряде;

k — количество параметров в уравнении.

Затем в Excel с помощью функции РРАСП находим значимость фактического F -критерия:

FPACП( F факт); числитель степеней свободы; знаменатель степеней свободы) = FPACП(42,111; 2; 209) = 0.

Таким образом, поскольку значимость фактического F -критерия равна нулю, это позволяет нам отвергнуть нулевую гипотезу о структурной стабильности временн o го ряда.

LR -статистика в этом тесте рассчитывается путем сравнения ограниченного и неограниченного максимума функции логарифма правдоподобия. Причем LR -статистика — при нулевой гипотезе об отсутствии структурных изменений — имеет асимптотическое χ 2(хи-квадрат) распределение со степенями свободы, равными

(т — 1 )k,

где т — число периодов во временном ряде;

k — количество параметров в уравнении регрессии.

При значимости LR -статистики меньше 0,05 нулевая гипотеза о структурной стабильности отвергается.

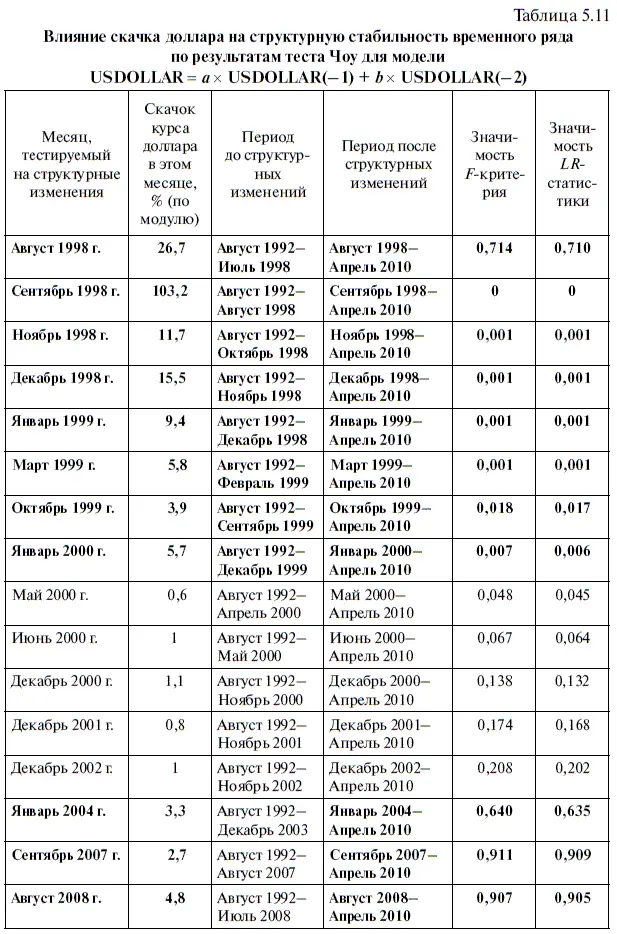

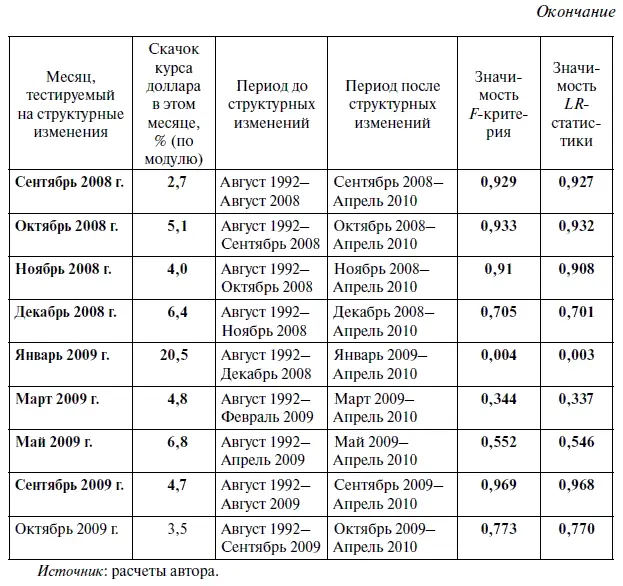

Поскольку мы уже научились проводить тест Чоу на структурную стабильность временного ряда, то продолжим наше исследование уровня надежности модели USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2), используя при этом рыночные данные за период с июня 1992 г. по апрель 2010 г. Теперь нашей задачей будет последовательное тестирование структурной стабильности временного ряда после резких скачков курса доллара, вошедших в топ-двадцатку самых волатильных месяцев (см. табл. 5.4).

Следует иметь в виду, что применение теста Чоу, как правило, предполагает соблюдение предпосылок о нормальном распределении остатков и независимости их распределения. К сожалению, в этом случае, поскольку мы имеем дело с уравнением авторегрессии, эти предпосылки не выполняются. Тем не менее тест и в этой ситуации показал себя достаточно чувствительным к структурным изменениям.

По результатам тестирования мы составили табл. 5.11, в которой все наблюдения размещены в календарной последовательности. При этом каждый месяц резкого скачка курса доллара взят в качестве первого наблюдения, включенного в период после предполагаемых структурных изменений во временном ряде, поскольку в этом случае тест становится наиболее чувствительным к изменению стабильности.

И еще один важный момент в связи с тем, что поскольку в период с января 2000 г. по январь 2004 г. ни одно из наблюдений не вошло в топ-двадцатку самых волатильных, а информация по этому периоду нам также важна, то мы заполнили этот период, протестировав менее волатильные месяцы. Их мы не стали выделять жирным шрифтом, чтобы отличить от остальных, гораздо более волатильных наблюдений.

Судя по табл. 5.11, начиная с октября 1998 г. и по июнь 2000 г. в исследуемом временном ряде наблюдаются структурные изменения. Однако с конца 1998 г. и до середины 2000 г. волатильность на валютном рынке стала понемногу затухать, а к июлю 2000 г. тест Чоу вновь стал уверенно показывать наличие структурной стабильности. Впрочем, за одним-единственным исключением: после резкого роста доллара в январе 2009 г. на 18,7 % — в ходе так называемой плавной девальвации рубля — тест Чоу вновь выявил структурную нестабильность временного ряда, которая, впрочем, восстановилась уже в следующем месяце.

Вызывает большие сомнения, что 26,8 % — ное повышение курса доллара в августе 1998 г. не привело к структурным изменениям во временном ряде. Тем не менее уровни значимости F -критерия и LR -статистики, полученные в ходе тестирования, оказались в августе 1998 г. существенно выше 0,05. Это объясняется тем, что в табл. 5.6 представлены результаты тестирования для статистической модели, построенной на базе данных за период с июня 1992 г. по апрель 2010 г. При такой базе данных прирост курса доллара в августе 1998 г. на 1,67 руб. не выглядит чем-то экстраординарным, хотя сразу после августовского дефолта столь значительный взлет американской валюты буквально шокировал участников рынка.

Посмотрим, что произойдет, если мы возьмем в качестве базы данных период с июня 1992 г. по август 1998 г., т. е. фактически смоделируем ситуацию реального прогнозирования. С этой целью представим, что мы делаем прогноз на сентябрь 1998 г. в августе 1998 г., а потому более поздней информацией по курсу доллара не обладаем. Тем более что мы уже умеем быстро менять нашу базу данных (см. алгоритм действий № 15 «Как в EViews можно быстро изменить выборку данных»).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.