Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

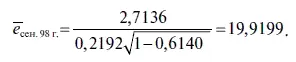

Стьюдентизированные остатки в EVews рассчитываются по формуле

где е t — остаток для конкретного наблюдения, полученный по уравнению регрессии, построенному с учетом всех наблюдений временного ряда;

s(i) — стандартное отклонение остатков, полученное по уравнению регрессии, построенному по тому же временному ряду без учета наблюдения i ;

h t— i -ный диагональный элемент матрицы вида Х t(ХХ) -1Х t.

При необходимости i -ный диагональный элемент матрицы Х t(ХХ) -1Х t можно найти для каждого наблюдения, если в диалоговом мини-окне INFLUENCE STATISTICS установить опцию ПАТ MATRIX (т. е. матрица Х t(ХХ) -1Х t ).

Например, величина стьюдентизированного остатка для сентября 1998 г. равна

Распределение стьюдентизированных остатков подчиняется t -статистике, получаемой в результате подстановки фиктивной переменной в первоначальное уравнение регрессии. Причем фиктивная переменная для интересующего нас наблюдения i равна 1, а для всех остальных наблюдений она равна 0. Таким образом, стьюдентизированный остаток можно интерпретировать как тест на значимость остатка определенного наблюдения с точки зрения его влияния на уравнение регрессии.

Следует заметить, что если у кого-то из читателей нет последней версии EViews или иных программ, умеющих рассчитывать стьюдентизированные остатки, то в принципе для обнаружения выбросов вполне возможно пользоваться стандартными остатками. Во всяком случае, как утверждают Н. Дрейпер и Г Смит, в подавляющем большинстве случаев, хотя и не во всех, для обнаружения выбросов вполне достаточно пользоваться графиками обычных и стандартных остатков [15] Дрейпер Н., Смит Г. Прикладной регрессионный анализ. С. 190.

.

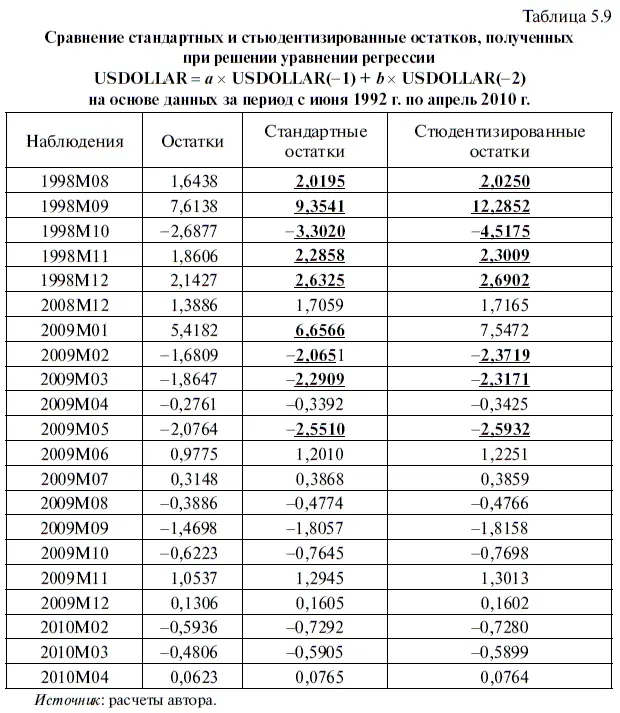

Чтобы убедиться в справедливости этих слов, мы провели небольшой эксперимент. С этой целью уравнение регрессии USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2) решено на основе данных за период с июня 1992 г. по апрель 2010 г., а затем рассмотрены полученные остатки (табл. 5.9). В том случае, когда стьюдентизированные остатки диагностируют выбросы, стандартные остатки также их выявляют (если к выбросам отнести остатки, имеющие два стандартных отклонения). Правда, поскольку стьюдентизированные остатки учитывают не только стандартное отклонение, но и дисперсию между различными наблюдениями (формула (5.6)), то величина стьюдентизированных остатков всегда выше. Причем особенно заметна эта разница относительно сентября 1998 г. и января 2009 г., т. е. когда на валютном рынке наблюдалась максимальная волатильность, обусловленная в первом случае августовским дефолтом 1998 г., а во втором случае — глобальным финансовым кризисом 2008–2009 гг.

5.5. Тесты Чоу на наличие структурной стабильности во временно м ряде

Диагностика выбросов в остатках является не единственным инструментом для выявления проблем, мешающих повышению точности прогностических моделей. В этом смысле, пожалуй, еще большее значение имеет тест Грегори Чоу на наличие структурной стабильности временного ряда. Поэтому следующим нашим шагом будет оценка на основе этого теста стабильности временного ряда за период с июня 1992 г. по апрель 2010 г. С методикой проведения этого теста можно познакомиться в алгоритме действий № 18.

Тест Чоу на диагностирование структурной стабильности проводится следующим образом. Сначала берется временной ряд (например, данные по ежемесячному курсу доллара за период с июня 1992 г. по апрель 2010 г.), относительно которого выдвигается нулевая гипотеза о его структурной стабильности. Потом этот временной ряд делится на два периода наблюдений, граница между которыми проводится в момент времени t, т. е. в момент предполагаемых структурных изменений. (При необходимости EViews позволяет проводить тест на наличие во временн о м ряде структурных изменений не только в какой-то один момент времени t, но и сразу для нескольких моментов, деля выборку на несколько соответствующих периодов.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.