Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

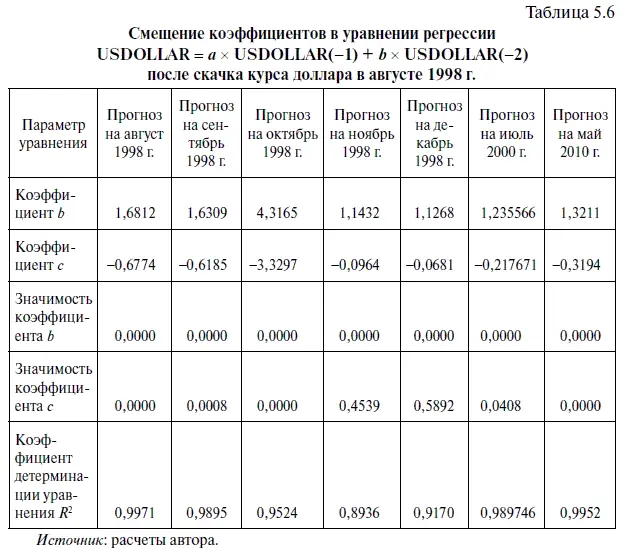

В чем же причины столь серьезной ошибки в прогнозе на октябрь 1998 г., сделанном с помощью уравнения регрессии USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2)? Причина вполне очевидна — беспрецедентный 103,2 %-ный скачок курса доллара в сентябре 1998 г. по сравнению с предыдущим месяцем. В результате этого колоссального внешнего шока оба коэффициента b и с в уравнении регрессии резко сместились в сторону предсказания необычно высокого роста, что характерно для статистических моделей с нестационарной ARMA-структурой. Смещение коэффициентов регрессии наглядно показано в табл. 5.6: если в уравнении регрессии, на основе которого был составлен прогноз на сентябрь 1998 г., первый коэффициент регрессии b был равен 1,6309, а второй коэффициент с = -0,6185, то уже в следующем месяце эти коэффициенты выросли соответственно до 4,3165 и -3,3297. Именно это значительное смещение в коэффициентах регрессии и привело к серьезному искажению в прогнозе на октябрь 1998 г. В пользу этого говорит и тот факт, что если бы мы воспользовались при прогнозе на октябрь 1998 г. коэффициентами регрессии, на основе которых делался прогноз на сентябрь 1998 г., то ошибка в прогнозе у нас получилось бы меньше. Наш прогноз равнялся бы 21 руб. 31 коп., т. е. разница с фактическим курсом доллара, равным 16 руб. 1 коп., составила бы 5 руб. 30 коп.

5.4. Стандартные и стьюдентизированные остатки, влияние выбросов на точность уравнения регрессии

Очевидно, что любое резкое повышение курса доллара приводит к возникновению так называемых выбросов, т. е. необычно больших остатков (разницы между фактическим и прогнозным курсом доллара), отрицательно влияющих на точность последующих прогнозов. Их определение можно взять в соответствующей литературе: «Выбросом среди остатков называется остаток, который по абсолютной величине значительно превосходит остальные и отличается от среднего по остаткам на три, четыре или даже более стандартных отклонений» [13] Дрейпер И., Смит Г. Прикладной регрессионный анализ: пер. с англ. Кн. 1. М.: Финансы и статистика, 1986. С. 199.

.

Следовательно, решая уравнение регрессии, надо всегда проверять величину полученных остатков, а также оценивать риск, связанный с влиянием выбросов на смещение коэффициентов в уравнении регрессии. Очевидно, что в случае выявления во временном ряде наблюдения, имеющего остаток, равный трем и более стандартным отклонениям, нужно всегда проводить тщательный анализ с точки зрения его влияния на точность составленного прогноза. Впрочем, во многих статистических программах критическими считаются и те случаи, когда величина остатка больше двух стандартных отклонений.

Теперь посмотрим, какие результаты дал бы анализ остатков по прогнозу на октябрь 1998 г., сделанному на основе данных по курсу доллара с июня 1992 г. по сентябрь 1998 г.

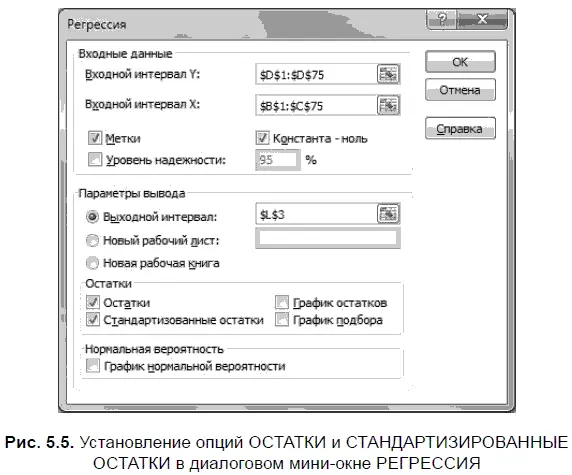

В Excel анализ остатков на наличие в них выбросов проводится следующим образом. Решая уравнение регрессии, нужно действовать согласно алгоритму № 3 «Как решить уравнение регрессии в Excel». После того как на экране появится диалоговое мини-окно РЕГРЕССИЯ, в параметре ОСТАТКИ нужно установить две опции: ОСТАТКИ и СТАНДАРТИЗИРОВАННЫЕ ОСТАТКИ (рис. 5.5).

Используя в Excel опции ОСТАТКИ и СТАНДАРТИЗИРОВАННЫЕ ОСТАТКИ, мы получили после решения уравнения регрессии следующие данные по остаткам, часть из которых (за 1997–1998 гг.) поместили в табл. 5.7. Нужно сразу заметить, что в Excel стандартные (в литературе чаще используется последнее определение, хотя иногда встречается и термин «стандартизированные») остатки находятся путем деления их фактических, а не абсолютных значений. Поэтому в нашей таблице есть наблюдения как с положительными (в том случае, когда прогноз оказался ниже фактического курса доллара), так и с отрицательными (когда прогноз оказался выше фактического курса доллара) стандартными остатками.

Анализируя по табл. 5.7 динамику стандартных остатков, легко заметить, что своего максимума они достигли в августе и сентябре 1998 г.

Чтобы обратить внимание читателей к этим двум наблюдениям, их выделили жирным шрифтом. При этом можно увидеть, что в то время как стандартные остатки в августе 1998 г. оказались равны 2,931979 и были меньше трех стандартных отклонений, то в сентябре 1998 г. их величина составила 4,922042, приблизившись тем самым к пяти стандартным отклонениям. Таким образом, с уверенностью можно констатировать, что сентябрьский остаток представляет собой выброс — это весьма осложняет получение (по применяемой статистической модели) точного прогноза на октябрь 1998 г. Впрочем, выбросом можно считать и остатки, полученные в августе 1998 г., если снизить уровень для выбросов до двух стандартных отклонений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.