Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Теперь остановимся несколько подробнее на процедуре получения обратных единичных корней, с помощью которой в EViews доказывается стационарность AR-процессов. В главе 4 уже говорилось, что в основе теории единичного корня лежит довольно простая формула (4.4), которая считается базовой для понимания стационарности в уравнениях авторегрессии:

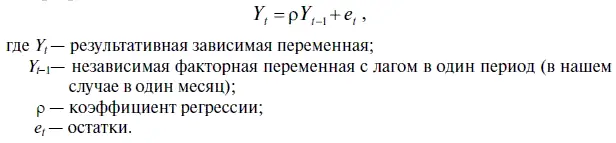

При этом уравнение авторегрессии 1-го порядка считается стационарным в том случае, когда коэффициент регрессии ρ < 1. Соответственно, если ρ > 1, то оно считается нестационарным, а следовательно, волатильность в процессе авторегрессии с течением времени может нарастать и стремиться к бесконечности.

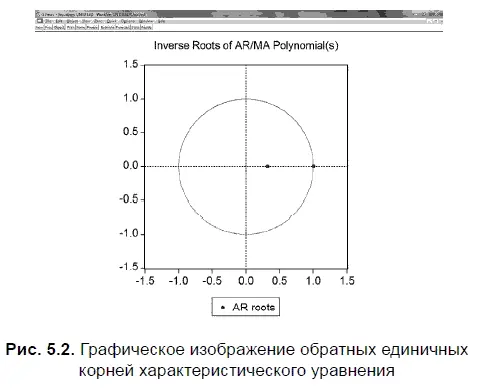

Применительно к авторегрессионным процессам, содержащим большое количество лаговых переменных, наличие стационарности предполагает следующее. AR-процессы считаются стационарными в том случае, если в уравнении (5.2) коэффициенты а 1, а 2…., а р образуют сходящийся ряд и все корни характеристического уравнения 1 — a 1 Z — a 2 Z 2— … — a pZ p = 0 (вещественные и комплексные) должны лежать вне единичного круга (см. рис. 5.2), их абсолютное значение (по модулю) должно быть больше единицы.

Например, для решенного нами уравнения авторегрессии USDOLLAR = 1,321092 × USDOLLAR(-l) — 0,319415 × USDOLLAR(-2) (см. формулу (4.3)) характеристическое уравнение приобретает следующий вид:

1 — 1,321092 Y t -1+ 0,319415 Y 2 t -1= 0. (5.3)

Корни в этом уравнении находятся с помощью известной со школьной скамьи формулы по нахождению корней в многочлене второй степени:

Отсюда следует, что первый единичный корень x 1= 3,138429, а второй х 2= 0,997545. Таким образом, один из этих двух корней характеристического уравнения лежит внутри единичного круга, а потому этот авторегрессионный процесс нельзя назвать стационарным. Однако мы уже говорили, что в EViews находятся не просто единичные корни, а именно ОБРАТНЫЕ единичные корни, которые мы получаем в выводе итогов (см. табл. 5.1) после небольших дополнительных вычислений. При этом первый и второй обратные единичные корни находятся из обычных единичных корней, полученных из уравнения (5.3), следующим образом: х 1 = 1: 3,138429 = 0,318631, а второй х 2 = = 1: 0,997545 = 1,002461.

По сути, тот факт, что вместо единичных корней мы находим обратные единичные корни, ничего не меняет, однако — и это вполне понятно — при этом требования к тестированию стационарности AR-процесса формулируются противоположным образом. В этом случае авторегрессионный процесс считается стационарным тогда и только тогда, когда абсолютные значения (по модулю) всех обратных корней его характеристического уравнения лежат в пределах единичного круга. Поскольку один из обратных корней больше единицы, то, следовательно, AR-процесс, описанный формулой 1,321092 × USDOLLAR(-l) — 0,319415 × USDOLLAR(-2), нельзя считать стационарным.

5.2. Тестирование AR-структуры на стационарность с помощью функции импульсного ответа

Теперь остановимся еще на одном важном инструменте, который дает EViews для оценки устойчивости статистических моделей к внешним шокам (в нашем случае под ними подразумеваются резкие скачки курса доллара). Это тестирование AR-структуры авторегрессионного процесса на импульсный ответ (IMPULSE RESPONSE). При этом у нас появляется возможность получить также и оценку инновационной неопределенности, возникающей в этом авторегрессионном процессе в результате воздействия внешнего шока.

Чтобы провести исследование AR-структуры на импульсный ответ (IMPULSE RESPONSE), нам необходимо в диалоговом мини-окне ARMA DIAGNOSTIC VIEWS (посмотреть диагностику ARMA) выбрать опции IMPULSE RESPONSE и TABLE, а также определить предполагаемую величину импульса (внешнего шока или величину отклонения курса доллара) (рис. 5.3). При этом по умолчанию используется опция ONE STANDARD DEVIATION (одно стандартное отклонение), а длительность проводимого теста ограничивается 24 периодами (см. опцию PERIODS). Однако при необходимости количество тестируемых периодов можно изменить, как, впрочем, изменить и заданную величину импульса. В последнем случае надо в опции IMPULSE выбрать вариант USER SPECIFIED (по усмотрению пользователя) и самому установить требуемую величину начального импульса (внешнего шока).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.