Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

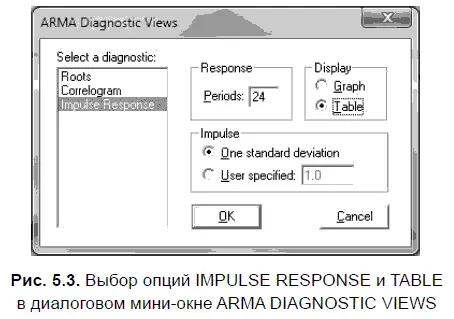

В опции IMPULSE мы решили выбрать вариант по умолчанию — ONE STANDARD DEVIATION (одно стандартное отклонение). В случае выбора этой опции исходная величина внешнего шока приравнивается к стандартной ошибке коэффициента регрессии факторной лаговой переменной, т. е. к стандартной ошибке коэффициента регрессии USDOLLAR(-1) = 0,06527. При этом предполагается, что на первом шаге, когда внешний шок отсутствует, величина импульсного ответа равна стандартной ошибке уравнения регрессии -0,817803 (см. табл. 4.1).

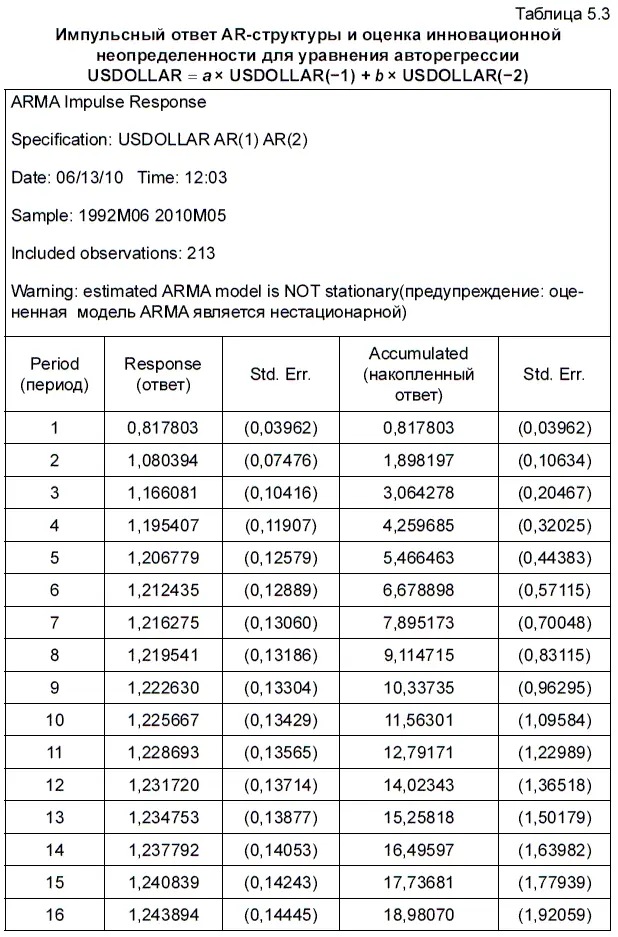

В результате получим табл. 5.3, в которой содержится информация, характеризующая величину стандартной ошибки импульсного ответа AR-структуры на рост инновационной неопределенности, значения которой помещены в двух разделах Std. Err. Если бы вместо опции ONE STANDARD DEVIATION была бы выбрана опция USER SPECIFIED (по усмотрению пользователя), то тогда вместо величины инновационной неопределенности мы получили бы в разделах Std. Err. величину внешнего шока в виде стандартных ошибок факторной переменной, нарастающей по мере повышения инновационной неопределенности.

Таким образом, величина стандартной ошибки функции импульсного ответа позволяет оценить, как модель ARMA реагирует на единовременное шоковое воздействие (однократное резкое изменение курса доллара). В таблице 5.3 также приводится величина стандартной ошибки функции накопленного импульсного ответа. Последнюю функцию можно интерпретировать и как ответ на очередной текущий импульс (шоковое воздействие), но при условии, что аналогичные шоковые воздействия происходят непрерывно в течение всего исследуемого времени, начиная с 1-го периода.

Важным свойством стационарных моделей является то обстоятельство, что у них уровень инновационной неопределенности, как и величина ответа на импульс, асимптотически — по мере нарастания выборки (количества периодов) — стремятся к нулю. Это свидетельствует об устойчивости стационарных процессов к единовременным шоковым воздействиям. Причем в случае анализа стационарного AR-процесса EViews дает внизу вывода итогов асимптотическую оценку как величины импульсного ответа, так и уровня инновационной неопределенности с указанием, что они равны нулю. Однако в табл. 5.3 этих оценок нет, поскольку исследуется нестационарный процесс, в котором обе эти величины постоянно нарастают, не имея при этом четко ограниченных пределов.

Как легко увидеть в табл. 5.3, в 1-м периоде величина инновационной неопределенности незначительна, а ошибка импульсного ответа равна стандартной ошибке уравнения регрессии. Во 2-м периоде инновационная неопределенность возрастает в силу воздействия внешнего шока, величина которого приравнивается к стандартной ошибке коэффициента регрессии независимой лаговой переменой USDOLLAR(-1). Далее в последующие периоды величина инновационной неопределенности (см. оба столбца Std. Err.) нарастает как в функции импульсного, так еще больше и в функции накопленного импульсного ответа. Так, уровень инновационной неопределенности в функции импульсного ответа увеличивается с 0,03962 в 1 — м периоде до 0,16794 в 25-м периоде; соответственно в функции накопленного импульсного ответа эти цифры выросли с 0,03962 в 1-м периоде до 3,28261 в 25-м периоде.

Если при тестировании AR-структуры нестационарного процесса увеличить количество исследуемых периодов, то в результате уровень инновационной неопределенности и величина стандартной ошибки импульсного ответа в нестационарной модели еще больше вырастут к концу последнего периода.

Так, если в диалоговом мини-окне ARMA DIAGNOSTIC VIEWS в опции PERIODS установить 50 периодов вместо используемых по умолчанию 24, то уровень инновационной неопределенности в функции импульсного ответа будет равен 0,27308, а в функции накопленного импульсного ответа — 8,65349. Соответственно при 100 периодах эти цифры в последнем периоде будут существенно выше и равны 0,56117 и 28,4379.

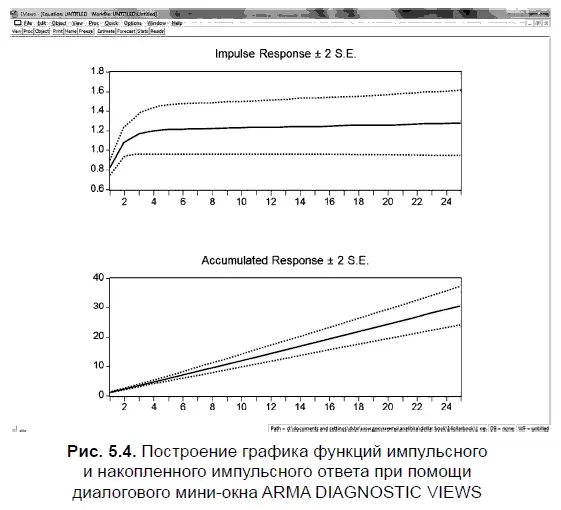

При желании функции импульсного и накопленного импульсного ответа можно получить и в графическом виде. С этой целью в диалоговом мини-окне ARMA DIAGNOSTIC VIEWS необходимо выбрать опции IMPULSE RESPONSE и GRAPH. Если мы при этом оставим те же опции, что установили при выводе данных, размещенных в табл. 5.3, то тогда получим следующие графики роста величины импульсного и накопленного импульсного ответа (рис. 5.4). Помимо удобств, связанных с наглядностью, эти графики позволяют также увидеть нижние и верхние границы интервалов, в рамках которых рассчитанная в EViews величина импульсного и накопленного импульсного ответа может колебаться. В качестве доверительного интервала для оценки величины этих функций берется диапазон в размере двух стандартных отклонений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.