Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Y= a 1+ b 1 × Y (-1) в момент времени t ≤ 5;

Y= а 2+ b 2 × Y (-1) в момент времени t > 5,

где Y (-1) — независимая переменная с лагом в один месяц;

а — свободный член уравнения регрессии;

b — коэффициент регрессии уравнения регрессии.

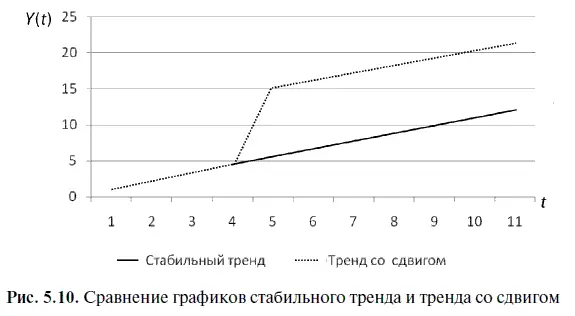

Если, например, после момента времени t = 5 в уравнении регрессии (5.8) статистически значимо изменился свободный член уравнения, т. е. если мы пришли к выводу, что а 1 ≠ а 2 , это свидетельствует о произошедшем структурном изменении в виде сдвига. Геометрически это означает, что графики стабильного тренда и тренда со сдвигом продолжают оставаться параллельными друг другу (рис. 5.10), в то время как изменение в начальном уровне тренда со сдвигом произошло единовременно в момент времени t = 5 при неизменном среднем темпе прироста в обоих трендах за весь период времени t.

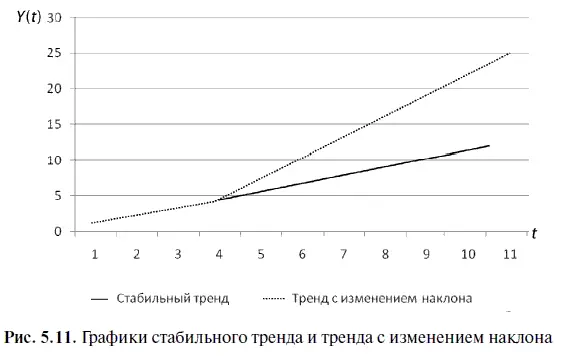

Если, например, после момента времени t = 5 в уравнении (5.8) статистически значимо изменился коэффициент регрессии, т. е. если мы пришли к выводу, что b 1≠ b 2,это свидетельствует о произошедшем структурном изменении в виде изменения наклона. Геометрически это означает, что графики стабильного тренда и тренда с изменением наклона становятся непараллельными друг другу, пересекаясь в момент времени t = 5 (рис. 5.11). При этом изменения в динамике обоих трендов обусловлены возникшей у них существенной разницей в среднем темпе прироста.

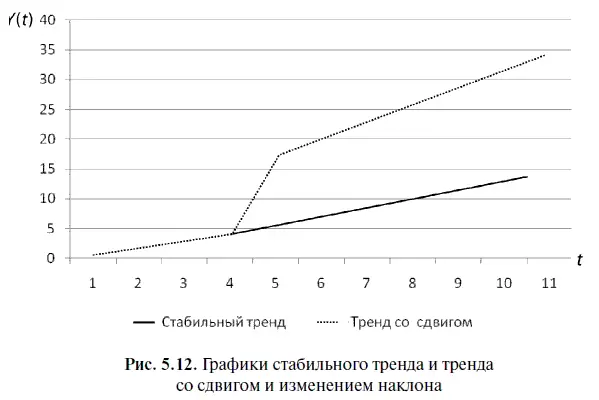

Если после момента времени t = 5 в уравнении регрессии (5.8) статистически значимо изменились как свободный член уравнения ( а 1 ≠ а 2),так и коэффициент регрессии ( b 1 ≠ b 2),это свидетельствует о произошедшем структурном изменении в виде одновременного сдвига и изменения наклона. В этой ситуации можно говорить о том, что изменение в начальном уровне «тренда со сдвигом и изменением наклона» произошло единовременно в момент времени t = 5, что совпало и с возникшей в этот момент существенной разницей в среднем темпе прироста между обоими трендами. Поэтому вполне понятно, что с геометрической точки зрения график тренда со сдвигом и изменением наклона представляет собой сочетание тренда с изменением наклона и тренда со сдвигом. А потому график тренда со сдвигом и изменением наклона не параллелен стабильному тренду и резко отклоняется от последнего в момент времени, равный 5 (рис. 5.12).

После краткой общей характеристики различных видов структурных изменений нужно применить эти знания к исследованию нашей статистической модели USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2). Поэтому предположим, что в августе 1998 г. в динамике курса доллара произошли структурные изменения, характер которых нам следует определить. Чтобы справиться с поставленной задачей, необходимо воспользоваться методом, предложенным американским экономистом Д. Гуйарати [16] GujaratiD.N. Basic Econometrics. Third Ed. Me. Graw-Hill. Inc., 1995. P. 509–513.

.

В основе метода Д. Гуйарати лежит достаточно простая и вполне понятная идея: поскольку основной задачей уравнения регрессии является аппроксимация динамики временного ряда, то, разделив этот ряд с помощью фиктивной переменной на два периода — до и после структурного изменения, можно выяснить характер произошедшего структурного изменения. При этом фиктивная переменная для наблюдений, расположенных до момента предполагаемого структурного изменения, у нас приравнивается к нулю, а на остальном участке временного ряда приравнивается к единице. Следует также заметить, что структурные изменения в виде сдвига диагностируются с помощью обычной фиктивной переменной (назовем ее фиктивной переменной сдвига ), а изменение в виде наклона — с помощью еще одной переменной, представляющей собой произведение фиктивной переменной и независимой переменной (назовем ее фиктивной переменной наклона).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.