Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

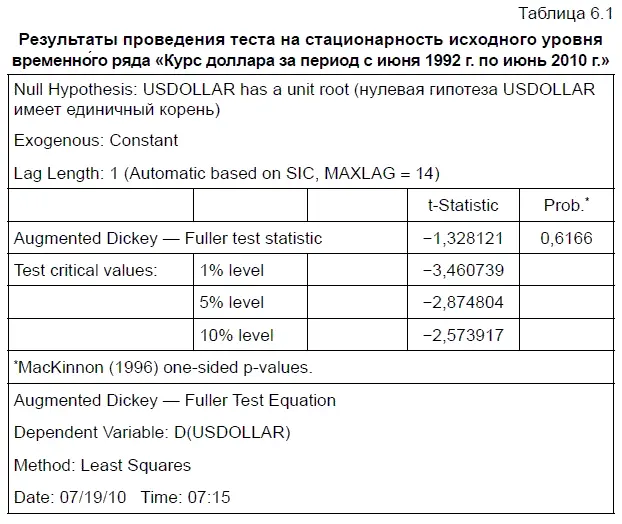

Напомним, что альтернативная гипотеза об отсутствии единичного корня и стационарности исходного временного ряда может быть принята лишь при уровне значимости менее 0,05. В принципе, можно попробовать получить стационарный ряд, включив в тестовое уравнение (INCLUDE IN TEST EQUATION) вместо опции константа (INTERCEPT) другую опцию TREND AND INTERCEPT (тренд и константа) (см. рис. 6.1). Однако в результате у нас получился бы еще более высокий уровень значимости ^-критерия = 0,9033, который с еще большим уровнем надежности подтвердил бы нулевую гипотезу о наличии единичного корня и нестационарности временного ряда.

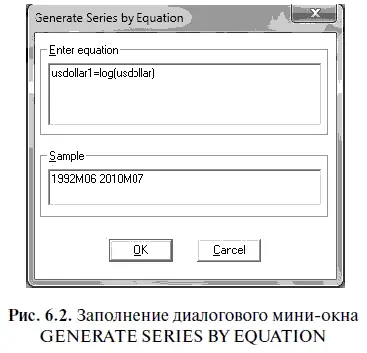

Чтобы получить стационарный ряд, попробуем взять логарифмы от исходного уровня временного ряда. С этой целью нужно открыть файл USDOLLAR и воспользоваться опциями PROC/GENERATE BY EQUATION (выполнить/создать с помощью уравнения), после чего на экране появится диалоговое мини-окно GENERATE SERIES BY EQUATION (создать временной ряд по уравнению) (рис. 6.2), которое мы должны заполнить таким образом: USDOLLAR1 = log(USDOLLAR). В результате у нас появится новый логарифмический временной ряд, который поместим в файле USDOLLAR1.

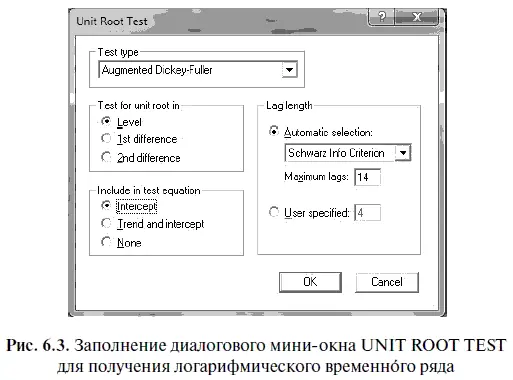

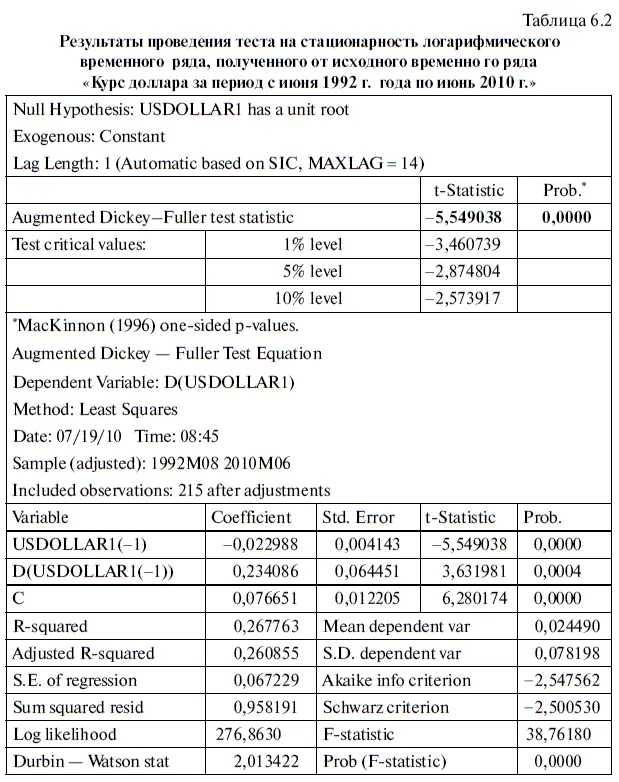

Следующей задачей будет тестирование логарифмического временного ряда на стационарность. С этой целью откроем файл USDOLLAR1 и воспользуемся опциями VIEW/UNIT ROOT TEST (посмотреть/тест на единичный корень). Далее будем действовать таким же образом, как и в алгоритме действий № 21. При этом параметр INCLUDE IN TEST EQUATION (включить в тестовое уравнение) установим на опции INTERCEPT (включить константу). В результате диалоговое мини-окно UNIT ROOT TEST приобретет следующий вид (рис. 6.3).

Нажав на кнопку ОК, получим следующий вывод итогов по результатам расширенного теста Дикки — Фуллера (табл. 6.2). В результате удается получить уровень значимости (Prob. *) одностороннего ^-критерия (t-Statistic), равный нулю. Таким образом, нулевая гипотеза о наличии единичного корня и нестационарности логарифмического временного ряда опровергается и принимается альтернативная гипотеза о его стационарности.

6.2. Построение модели авторегрессии со скользящей средней и стационарной ARMA-структурой

Нам удалось выяснить, что созданный логарифмический временной ряд стационарен. Однако нужно еще построить уравнение авторегрессии со стационарной ARMA-структурой, что очень важно с точки зрения получения устойчивых (к воздействию внешних шоков) коэффициентов регрессии и получения надежных прогнозов. Этой проблемой мы уже занимались (см. алгоритм действий № 13 «Тестирование стационарности авторегрессионного процесса, описываемого уравнением USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2), путем нахождения корней характеристического уравнения»), но тогда нам не удалось получить уравнение авторегрессии со стационарной ARMA-структурой.

Мы уже довольно много времени уделили построению нестационарной прогностической модели USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2). Поскольку при этом нам приходилось учиться, то все процедуры, необходимые для построения этой модели, вводились не сразу, а постепенно, чтобы облегчить их усвоение. Теперь перед нами стоит задача построить стационарную прогностическую модель. При этом мы будем пользоваться теми же процедурами, которые использовались при создании прогностической модели USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2). Чтобы не останавливаться на уже пройденном, но вместе с тем более четко структурировать полученные ранее знания, перечислим основные статистические процедуры, которые необходимо использовать при построении любой авторегрессионной (AR) или авторегрессионной со скользящей средней (ARMA) прогностической модели (алгоритм действий № 22).

1. Построение коррелограммы в EViews с целью определения параметров р и q в модели ARMA( p, q ). Коррелограмма поможет нам определить лаговые переменные в уравнении авторегрессии (см. алгоритм действий № 5 «Как построить коррелограмму в EViews»).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.