Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Решение уравнения регрессии и проверка значимости всех его параметров. Этот вопрос можно считать самым важным из всего нашего перечня (см. алгоритм действий № 3 «Как решить уравнение регрессии в Excel», алгоритм действий № 4 «Оценка статистической значимости уравнения регрессии и его коэффициентов» и алгоритм действий № 6 «Как решить уравнение регрессии в EViews»).

3. Тестирование AR- или ARMA-структуры уравнения на стационарность (см. алгоритм действий № 13 «Тестирование на стационарность AR-структуры уравнения USDOLLAR = а × USDOLLAR(-1) + b × USDOLLAR(-2) путем нахождения корней характеристического уравнения»). Тестирование исходного (а при необходимости и логарифмического) временн о го ряда на стационарность (см. алгоритм действий № 21 «Как провести тест на стационарность исходного уровня временно го ряда»),

4. Тестирование AR- или ARMA-структуры уравнения на импульсный ответ (см. алгоритм действий № 14 «Тестирование на импульсный ответ AR-структуры нестационарного процесса, описываемого уравнением USDOLLAR = а × USDOLLAR(-1) + b × USDOLLAR(-2)»).

5. Проверка остатков, полученных в результате решения уравнения регрессии, на наличие в них автокорреляции (см. алгоритм действий № 7 «Как выполняется LM-тест Бройша — Годфри в EViews»).

6. Проверка остатков на стационарность (см. алгоритм действий № 9 «Как в EViews проверить остатки на стационарность»),

7. Проведение анализа стандартных или стьюдентизированных остатков на наличие выбросов (в первую очередь тех, которые влияют на текущий прогноз), теста Чоу на точность прогноза (см. алгоритм действий № 17 «Диагностика в EViews влияния стьюдентизированных остатков на уравнение регрессии для прогностической модели USDOLLAR = а × USDOLLAR(-1) + b × USDOLLAR(-2)» и алгоритм действий № 19 «Методика проведения теста Чоу на точность прогноза для прогностической модели USDOLLAR = а × USDOLLAR(-1) + b × USDOLLAR(-2)»).

8. Если мы получили стационарные остатки и автокорреляция в остатках не выявлена (в противном случае над уравнением регрессии придется снова поработать), то следующим нашим шагом будет оценка точности полученного уравнения регрессии (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews»).

9. Если точность прогностической модели нас устроила (см. алгоритм действий № 11 «Как в EViews построить точечный прогноз»), то в этом случае мы проверяем остатки на нормальное распределение. А затем строим интервальные прогнозы (см. алгоритм действий № 12 «Как в EViews построить интервальные прогнозы»), проверяя уровень их надежности на соответствие нормальному распределению, на основе которого строятся доверительные интервалы.

10. Чтобы использовать прогнозы стационарной статистической модели в качестве инструмента торговой системы, необходимо на основе этой модели составить прогнозы по рекомендуемым курсам покупки и продажи валюты с односторонним ограничением риска на уровне 60–90 % надежности. При этом прогнозы по рекомендуемым курсам покупки и продажи валюты могут использоваться в качестве стоп-заявок (подробнее об этом читатель узнает в главе 7).

Таким образом, создавая уравнение авторегрессии со стационарной ARMA-структурой на основе логарифмического временного ряда, необходимо выполнить все действия, которые перечислены в алгоритме действий № 22. При необходимости этот перечень каждый исследователь может расширить, если сочтет необходимым исходя из тех или иных соображений.

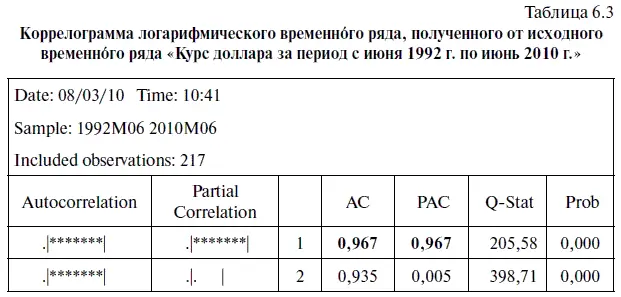

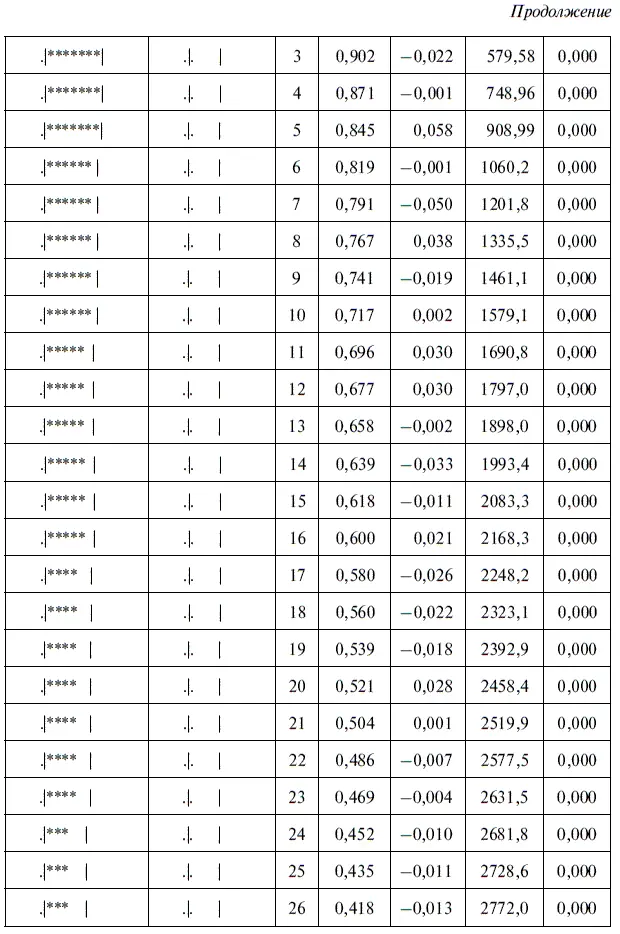

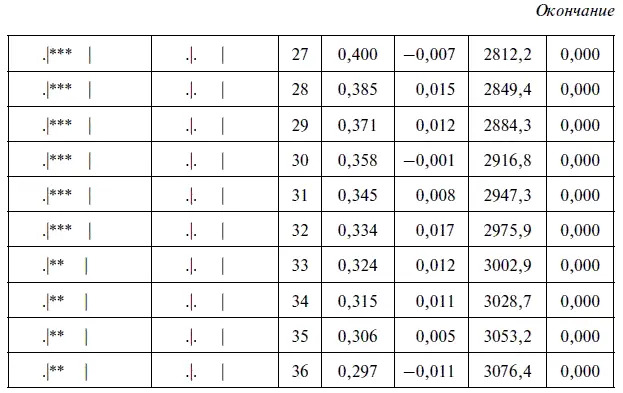

Однако далее при составлении стационарной статистической модели мы остановимся лишь на наиболее важных моментах этой работы. Первым делом нам необходимо найти с помощью EViews коррелограмму логарифмического временн о го ряда. С этой целью нужно открыть ранее созданный файл USDOLLAR1 с логарифмическим временным рядом и воспользоваться алгоритмом действий № 5 «Как построить коррелограмму в EViews». В результате у нас получилась табл. 6.3 с коррелограммой логарифмического временного ряда, полученного от исходного временного ряда «Курс доллара за период с июня 1992 г. по июнь 2010 г.». В полученной коррелограмме можно увидеть, как меняются коэффициенты автокорреляции ( Autocorrelation, или АС) и частной автокорреляции (Partial Correlation, или РАС) в зависимости от изменения величины лага.

Судя по табл. 6.3, уровень автокорреляции (АС) между исходными уровнями временного ряда US Dollar 1 постоянно убывает, начиная с первого лага. В свою очередь уровень частной корреляции (РАС) резко снижается уже после первого лага, а после второго лага осциллирующим образом стремится к нулю (фактически колеблется вокруг нуля). Если мы хотим построить модель авторегрессионного процесса AR( p ), то для определения оптимального числа р мы должны использовать частную автокорреляционную функцию. При этом следует исходить из следующего критерия: оптимальное число р в уравнении авторегрессии должно быть меньше лага, в котором частная автокорреляционная функция начинает стремиться к нулю. Судя по коррелограмме, помещенной в табл. 6.3, коэффициент частной автокорреляции для лага в один месяц (или лага 1-го порядка) равен 0,967, а для лага в два месяца (или лага 2-го порядка) = 0,005. Причем начиная с этого лага величина коэффициента колеблется вокруг нулевого уровня. Следовательно, можно сделать вывод, что для прогнозирования курса доллара с помощью модели авторегрессии необходимо использовать модель AR(1), которая примет следующий вид:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.