Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1) производственные расходы (40 % + 20 % + 5 %): а) годовой объем продаж х 65 %;

2) налоги:

а) (годовой объем продаж – производственные расходы) х ставка налога.

Плюс амортизация, вычтенная ранее:

1) продажи – производственные расходы – налоги + амортизация = чистый денежный поток.

Расчет нормы дисконта.

Для расчета нормы дисконта можно использовать 2 подхода:1) первый: Использовать формулу:

1/(1 + к)n,

где к – ставка дисконтирования (80 %); n – соответствующий год (от 1 до 5).

7.3. Источники краткосрочного финансирования

Предприятие должно рассмотреть все формы краткосрочного финансирования.

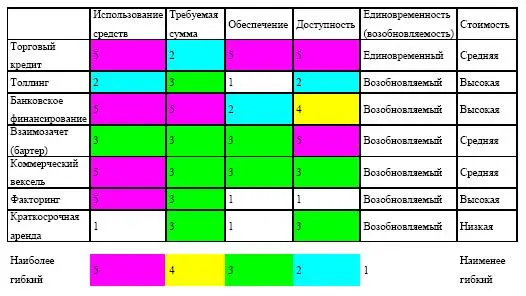

Возможности внешнего краткосрочного финансирования для российских предприятий включают:

1) торговый кредит;

2) толлинг;

3) банковское краткосрочное финансирование;

4) взаиморасчеты;

5) бартер;

6) коммерческие бумаги (векселя);

7) продажу или дисконтирование дебиторской задолженности (факторинг);

8) краткосрочный операционный лизинг.

Таблица 7.13. Отличия источников краткосрочного финансирования по гибкости и стоимости

Таблица 7.14. Торговый кредит

Торговый кредит – самый распространенный источник финансирования в России.

Торговый кредит – кредит, полученный от поставщиков при обычном ведении хозяйственной деятельности. Торговый кредит кажется бесплатным, но обычно содержит скрытые затраты:

1) поставщик, продлевающий торговый кредит, несет вмененные издержки по средствам, инвестированным в дебиторскую задолженность;

2) поставщик, как правило, закладывает большую часть этих расходов в цену. Эта сумма зависит от условий рынка и относительного успеха переговоров между двумя сторонами;

3) в случае незамедлительной уплаты, как правило, можно предусмотреть скидку;4) прежде чем принять торговый кредит, нужно узнать, на какую скидку можно рассчитывать при оплате деньгами, и сравнить этот вариант с другими формами финансирования.

Пример

Анализ торгового кредита

Ситуация: необходимы средства для закупки сырья и существует возможность получения торгового кредита от давнего поставщика.

В среднем оплата за поставки происходила в 30-дневный срок, а теперь поставщик предлагает 10 %-ную скидку за немедленную оплату поставки на сумму 100 млн руб. Размер скидки можно оговорить. Для немедленной оплаты за сырье можно получить банковскую ссуду под 10 % в месяц.

Ожидается получение дебиторской задолженности на сумму 200 млн руб. в 30-дневный срок

Без учета ежемесячной инфляции и влияния налогообложения необходимо решить, стоит ли воспользоваться скидкой за немедленную оплату.

Имеются 2 варианта:

1) принять скидку и получить ссуду на 30 дней под 10 % для оплаты за поставку;

2) не принимать скидку и вместо этого получить торговый кредит на 30 дней до оплаты средствами за счет собранной дебиторской задолженности.Расчет приемлемой скидки (без учета инфляции).

При наличии скидки выплачиваемая сумма равна: 90 млн руб. = 100 млн руб. х (1–0,1),

Проценты за ссуду в размере 90 млн руб. равны: 9 млн руб. = (90 млн руб. х 0,1),

Через 30 дней выплачивается 99 млн руб. – чистая выгода в размере 1 млн руб.

В случае торгового кредита выплачивается 100 млн руб. через 30 дней.Решение: принять скидку.

Таблица 7.15. Бесплатен ли торговый кредит?

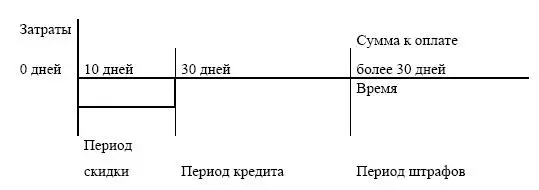

Стоимость торгового кредита должна быть подвергнута тщательному рассмотрению в каждом из трех периодов по сравнению с прочими возможностями кредитования, например, банковского и другого. Кредитная политика поставщиков обычно включает сроки кредитов, например, «2/10, 30», что означает 2 % скидки при оплате в течение 10 дней после получения счета, не будет скидки или будут дополнительные расходы при оплате от 10 до 30 дней после получения счета, и после 30 дней к покупателю будут применяться штрафы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.