Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Оплата поступает в 30-дневный срок, но сейчас необходимо 100 млн руб. для расходов на железнодорожные перевозки.

На счете предприятия есть 75 млн руб. для выплаты зарплаты, что нужно сделать через 2 недели. В течение ближайшего месяца ожидается получение некоторых других платежей.

Требуется разработать структуру наилучшего финансирования из следующих имеющихся источников (без учета инфляции):

1) овердрафт по существующему кредиту (проценты – 10 %, овердрафт – 15 % в месяц);

2) коммерческий вексель железной дороги под 25 %-ную скидку;

3) ссуда от местного банка (12 % в месяц);

4) взаимозачет по дебиторской задолженности (на сумму 250 млн руб.) за счет сырья (партнер предлагает оплатить свой долг за счет сырья, используемого предприятием);

5) продажа дебиторской задолженности (факторинг) (на сумму 200 млн руб.) под 40 %-ную скидку.

Заказ имеет первостепенное значение, поэтому нужно оплатить железнодорожные расходы.

75 млн руб. на банковском счете хватит для оплаты за перевозку с помощью коммерческого векселя железной дороги со скидкой 25 %.

Зарплату через 2 недели можно финансировать иным образом:

1) расчет наличными за предыдущие заказы (дебиторская задолженность);

2) банковский кредит (75 млн руб. при отсутствии платежей или требуемый остаток при наличии платежа на сумму менее 75 млн руб.) на короткий период до получения платежа:

а) овердрафт;

б) новый кредит.

Зачет дебиторской задолженности не связан с деньгами и поэтому может рассматриваться только как средство дополнительного высвобождения средств (если таковые есть) для планируемой закупки сырья.Из-за огромной скидки продажа дебиторской задолженности – слишком дорогой «удовольствие».

7.4. Источники долгосрочного финансирования

Долгосрочное финансирование необходимо для роста и развития предприятия, разработки (приобретения) новых технологий, покупки современного оборудования, разработки новой продукции или улучшения характеристик существующих видов продукции, создания сети сбыта, усовершенствования систем управленческой отчетности.

Имеется множество вариантов долгосрочного финансирования.

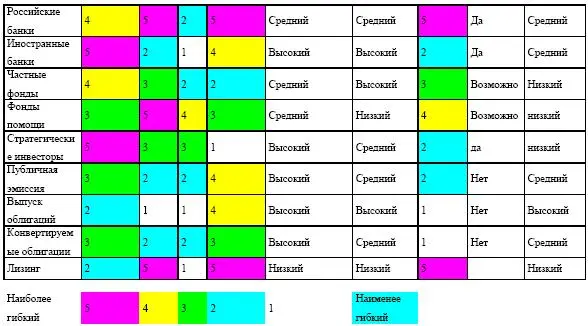

Используемые в настоящее время источники долгосрочного финансирования:

1) российские банки;

2) иностранные банки;

3) портфельные инвесторы – частные фонды;

4) портфельные инвесторы – фонды помощи;

5) стратегические инвесторы.

Другие менее распространенные источники долгосрочного финансирования:

1) публичные эмиссии акций (прав);

2) облигации;

3) конвертируемые облигации;

4) лизинг.

Различные источники долгосрочного финансирования отличаются друг от друга по гибкости, критериям кредитования, наличия и стоимости.

Таблица 7.23. Источники долгосрочного финансирования

Проекты долгосрочного финансирования необходимы для того, чтобы быть впереди конкурентов. Начинать планировать, каким образом будет финансироваться развитие предприятия в будущем, нужно заранее. Руководству предприятия необходимо заручиться поддержкой основных акционеров, прежде чем начинать переговоры о долгосрочном финансировании. Акционеров необходимо убедить в важности финансирования проектов развития предприятия.

Российские банкиРоссийский банк – распространенный источник финансирования, но он может оказаться неподходящим для некоторых нужд.

Таблица 7.24. Российские банки

Российские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования, они:

1) говорят на языке и знают культуру, понимают историческое и нынешнее положение российских предприятий;

2) понимают российскую финансовую отчетность и систему бухгалтерского учета;

3) могут предложить консультации по снижению издержек финансирования, основываясь на своем опыте.Однако они чрезвычайно отрицательно относятся к риску и будут скорее всего требовать существенного обеспечения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.