Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

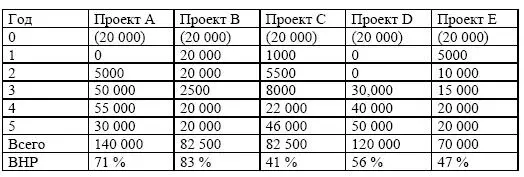

Таблица 7.10. Используя внутреннюю норму рентабельности, предприятие выбирает проект В

Оценка проекта с применением метода окупаемости

Период окупаемости – это количество лет, требуемое для возмещения первичной инвестиции в проект.

Преимущества метода окупаемости:

1) простота;

2) пригодность для оценки прошлых решений и принятия новых.

Что следует помнить при использовании окупаемости:

1) метод окупаемости не учитывает всех денежных потоков по проекту, так как при его использовании не принимаются в расчет те денежные потоки, которые возникают после периода окупаемости;

2) метод окупаемости не дисконтирует денежные потоки, т. е. не учитывает временную стоимость средств или стоимость капитала предприятия;3) окупаемость не облегчает выбор между проектами разного масштаба.

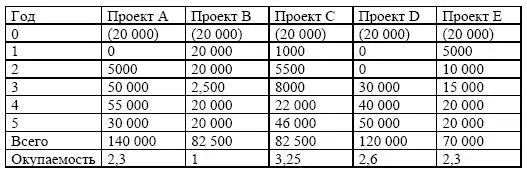

Таблица 7.11. С использованием окупаемости предприятие выбирает проект В

Согласно методу окупаемости нужно избрать проект В с самым коротким сроком окупаемости.

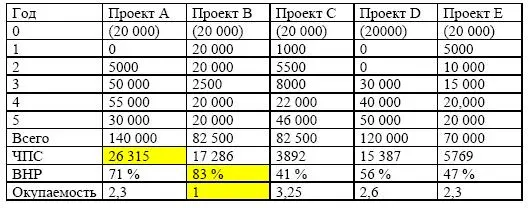

Таблица 7.12. Методы финансовой оценки проекта: обобщение

1) окупаемость: не учитывается временная стоимость средств и не принимается в расчет денежные потоки, происходящих после начального периода окупаемости; 2) внутренняя норма рентабельности: не учитываются иные элементы, кроме денежных потоков, предполагается, что они реинвестируются по собственной ставке внутренней нормы рентабельности (что не всегда реалистично).

Пример

Расчет чистой приведенной стоимости

Предприятие планирует расширить ассортимент продукции и начать производство детских колясок. Для этого проекта предполагается выделить неиспользумый производственный корпус. Этот корпус стоит 800 млн руб., а стоимость ремонта составит 300 млн руб.

Для проекта требуется оборудование на сумму 2 млрд руб. Монтаж этого оборудования (единовременные затраты в размере 50 млн руб.) будет выполняться сторонним подрядчиком. Это оборудование равномерно амортизируется в течение 5 лет.

Предполагается, что оборудование через 5 лет не будет иметь никакой ликвидационной стоимости.Прирост издержек производства в процентах от сбыта составит:

1) запчасти – 40 %;

2) сырье – 20 %;

3) электроэнергия – 5 %;

Для производства детских колясок не требуется дополнительная рабочая сила.

В настоящее время фабричная цена на детские коляски составляет 300 000 руб. Предполагается, что цена будет возрастать в соответствии с темпом инфляции.

Ожидаемый уровень инфляции составляет: 25 % в текущем году; 20 % в последующие 3 года; 15 % – через 4 года и 10 % – через 5 лет.

Руководство предприятия обсудило этот проект со своими оптовиками, которые прогнозируют следующий годовой уровень продаж (в штуках):

Год первый: 10 000, год второй: 12 000, годы с третьего по пятый: 20 000.

Налог на прибыль составляет 25 %. Эта величина не будет меняться в течение жизни проекта.

Предприятие будет финансировать проект из своих собственных средств (т. е. не будет никаких издержек по уплате процентов).

Необходимо спрогнозировать чистые денежные потоки проекта и рассчитать чистую приведенную стоимость проекта исходя из нормы дисконта на уровне 80 %.

Решение

Создание алгоритма

1. Определить денежные потоки, относящиеся к проекту:

1) начальные оттоки денежных средств:

а) реконструкция здания;

б) закупка нового оборудования;

в) установка;

г) увеличение оборотного капитала;

2) ежегодные оттоки денежных средств:

а) производственные расходы;

б) налоги;

3) ежегодные притоки денежных средств: а) поступления от продаж.

2. Рассчитать все соответствующие денежные потоки, скорректировать с учетом инфляции.

3. Рассчитать ежегодный чистый денежный поток, прибавить амортизацию, вычтенную ранее (неденежный расход).

4. Для расчета чистой приведенной стоимости проекта дисконтировать чистые денежные потоки.

Расчет чистого денежного потока по проекту.

Добавить все первоначальные оттоки средств:

2000 млн руб. + 300 млн руб. + 50 млн руб. = 2350 млн руб.

Годовой объем продаж:

1) количество проданных штук х цена за единицу с учетом инфляции. Ежегодные дополнительные расходы:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.