Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

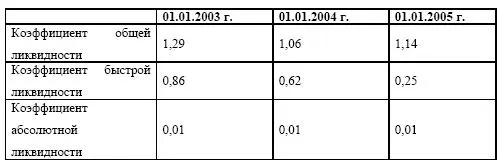

Коэффициент текущей ликвидности наиболее часто используется для оценки платежеспособности, что связано, очевидно, с простотой расчета. Приемлемое значение показателя зависит от отраслевой принадлежности предприятий и особенностей производственной деятельности, а также от специфики элементов текущих активов и пассивов на отдельных предприятиях. В этой связи коэффициент общей ликвидности следует считать более информативным в динамических сопоставлениях.

Коэффициент срочной ликвидности (коэффициент кризисной, или промежуточной, ликвидности) оценивает платежеспособность предприятий при условии временных расчетов с дебиторами на период средней продолжительности одного оборота дебиторской задолженности. Коэффициент характеризует, таким образом, ту часть краткосрочных обязательств, которая может быть оплачена как за счет наличных денежных средств и краткосрочных финансовых вложений, так и за счет ожидаемых поступлений за отгруженную продукцию. Допустимым считается, если К > 1 (или в размере 0,8–1).

В условиях массовых неплатежей показатель может давать приемлемые ориентиры только с учетом корректировки дебиторской задолженности путем исключения «трудных» долгов. При переходе к уплате налога на добавленную стоимость по дате отгрузки продукции проблема масштаба и сроков погашения дебиторской задолженности обостряется.Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может при необходимости погасить в ближайшее время, и отражает платежеспособность на дату составления баланса. Он является наиболее жестким показателем ликвидности. При его определении в отличие от коэффициента общей ликвидности исключаются запасы, а в отличие от коэффициента срочной ликвидности – также дебиторская задолженность. Исключение запасов обусловлено тем, что для их трансформации в деньги требуется время. К тому же цена их реализации, как правило, существенно ниже цены приобретения.

Анализ ликвидности баланса

Одна из наиболее важных задач при анализе финансовой деятельности предприятия – анализ ликвидности.

Ликвидность баланса показывает, в состоянии ли предприятие погасить свои обязательства текущими активами.

Коэффициент общей ликвидности – используется в качестве базового коэффициента. Остальные – используются при более детальном анализе, для отражения влияния отдельных статей текущих активов.Низкое значение коэффициента ликвидности, скорее всего, указывает на ухудшение общей ситуации с обеспеченностью оборотными средствами, и говорит о необходимости сконцентрировать все внимание на управлении ими, и предпринять в ближайшем будущем определенные меры по улучшению сложившейся ситуации.

Таблица 1.9. Оценка ликвидности баланса компании

Динамика показателей ликвидности говорит о незначительном снижении общей ликвидности при резком падении коэффициента быстрой ликвидности. Это является свидетельством роста низколиквидных составляющих в структуре текущих активов. Все это повышает степень риска деятельности предприятия с точки зрения невозможности погашения долгов и снижения реального уровня платежеспособности. Для более полного отражения существующего положения дел, необходимо провести анализ степени ликвидности дебиторской задолженности и запасов.

Анализ ликвидности собственных оборотных средствЕще одним показателем ликвидности является величина собственных оборотных средств – разность между текущими активами и текущими обязательствами.

Таблица 1.10. Текущие активы и обязательства

В главе «Управление оборотными средствами предприятия» описываются проблемы анализа, контроля и управления видами текущих активов и кредиторской задолженности.

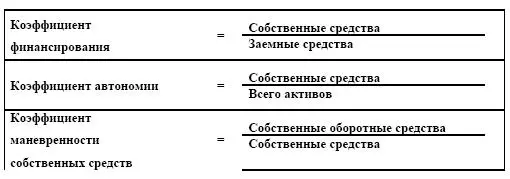

Оценка финансовой устойчивостиФинансовая устойчивость определяет зависимость компании от заемного капитала, а также степень риска ее деятельности.

Таблица 1.11. Оценочные коэффициенты

За базовый можно применить коэффициент финансирования. Более детализированную оценку структуры капитала позволяют сделать коэффициенты автономии и маневренности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.