Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

5. Вуалирование отчетности. Некоторые предприятия мнимо делают привлекательной для аналитиков финансовую отчетность, путем ее вуалирования. Однако такое «улучшение» баланса не надолго.

6. Эффект инфляции. Высокие темпы инфляции в конце 1970-х и в начале 1980-х гг. обратили внимание на необходимость учитывать ее влияние на результаты финансовой деятельности. Аналитики разрабатывали многочисленные методы составления отчетности в условиях инфляции.

Инфляция, во-первых, искажает отчетные данные. Как известно, бухгалтерская отчетность составляется на основе цен приобретения, т. е. фактической суммы денег, уплаченных за каждый актив. Во время инфляции покупательная способность денег снижается, что повлечет за собой искажение отчетных данных. Например, на 1 млн рублей, выделенных на покупку здания, в 2000 г. можно приобрести помещение с большей площадью, чем за эти же деньги в 2005 г. Поэтому нецелесообразно суммировать средства, инвестируемые в 2000 и 2005 гг. Между тем при составлении баланса этот нюанс не учитывается. Для устранения такого несоответствия, активы, приобретенные в разные временные промежутки, необходимо пересчитывать с учетом изменения покупательной способности денег.Во-вторых, инфляция влияет на анализ относительных показателей. В случае анализа относительных показателей на основе текущей отчетности, происходит искажение реальной «картины». Происходит заниженная оценка основных средств, производственных запасов (в случае применения метода LIFO). Одновременно, рост темпов инфляции приводит к увеличению процентной, которая отражается на изменении цены долгосрочных обязательств. В случае изменения темпов инфляции по годам, искажается величина полученной предприятием прибыли. В случае изменения темпов инфляции по годам, искажается величина полученной предприятием прибыли.

Возможности аналитических исследований

Анализ финансовой деятельности предприятия позволяет оценить:

1) финансовое положение компании;

2) имущество, находящееся в собственности предприятия;

3) степень предпринимательского риска;

4) эффективность использования заемных средств;

5) Обеспеченность финансовыми ресурсами для текущей и инвестиционной деятельности компании;

6) потребность в дополнительном финансировании;

7) возможности наращивания капитала;

8) эффективность деятельности компании.

Принципы проведения анализа.

1. Неотъемлемой составляющей оценки данных является их сравнение.

2. Отсутствие достоверности данных – основа неточных результатов.

3. «Не складывайте апельсины с яблоками». Опасайтесь совмещать несовместимые данные.

4. Всегда учитывайте взаимосвязи.5. Делайте выводы. Принимайте решения.

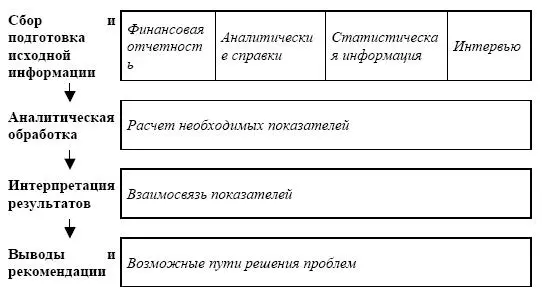

Таблица 1.1. Этапы анализа

1.2. Экспресс-диагностика

Общий анализ предприятия

Установление текущей ситуации на предприятии начинается со сбора и анализа исходных данных:

1) численность персонала и ФЗП по категориям работников;

2) структуру основных фондов предприятия;

3) загруженность и степень изношенности основных производственных фондов;

4) объем выпуска продукции на 1 основного работника и объем продаж на рубль ФЗП (общего и отдельно – высшего руководства);

5) плановые и фактические показатели реализации, себестоимости и объемов производства;

6) структура реализации:

а) доля денежных поступлений в общем объеме реализации;

б) доля продаж по долгосрочным контрактам в реализации;в) доля продаж на экспорт в общей реализации.

Анализ финансовых показателей предприятия

Анализ документов финансовой отчетности:

1) анализ структуры отчета о финансовых результатах;

2) анализ активов;

3) анализ пассивов;

4) анализ движения денежных средств;

5) анализ финансовой устойчивости и ликвидности;

6) анализ эффективности деятельности компании:

а) оборачиваемость текущих активов и пассивов;

б) длительность финансового цикла;

в) оборачиваемость активов;

г) рентабельность продаж;д) рентабельность активов.

Агрегированный балансВ российском бухгалтерском учете основными являются такие его формы (Баланс и Отчет о финансовых результатах), которые делают неудобным проведение анализа. Поэтому их разумно перевести в более наглядный вид – агрегированный баланс и отчет о прибылях и убытках.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.