Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

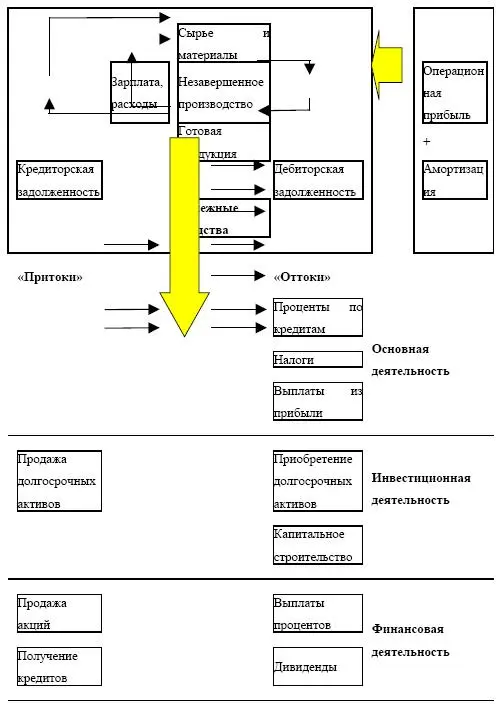

Выделяют следующие виды денежных потоков:

1) операционный денежный поток (от основной деятельности) – движение денежных средств в процессе производства и реализации основной продукции;

2) денежный поток от инвестиционной деятельности – доходы и расходы от инвестирования средств и реализация внеоборотных средств;

3) денежный поток от финансовой деятельности – получение и выплата кредитов, выпуск акций и т. д.

Рассчитать величину денежных потоков по каждому виду деятельности и проанализировать основные притоки и оттоки денежных средств можно по данным баланса и отчета о финансовых результатах на основе изменения отдельных статей этих документов.

Схема 1.1. Формирования денежных потоков

Схема 1.1. Формирования денежных потоков

Величина денежного потока от основной деятельности – один из наиболее значимых показателей. Для предприятия очень важно, чтобы поступивших средств хватило, по меньшей мере, для покрытия всех затрат на производство и реализацию продукции.

Анализ денежного потока дает возможность определить.

1. Каковы причины разницы между полученной прибылью и наличием денежных средств.

2. Источники и направления использования денежных средств.

3. Обеспеченность полученными средствами текущей деятельности.

4. Обеспеченность средствами для инвестиционных вложений.

5. Возможность компании расплатиться по текущим долгам.Более глубоко и подробно данные вопросы и связанные с ними проблемы рассмотрены в главе «Управление денежными средствами».

Анализ ликвидности

Под ликвидностью понимается возможность быстро и без существенных потерь реализовать свои активы в целях получения денежных средств для погашения обязательств. Предприятие считается ликвидным, если оно способно, используя текущие активы, выполнять свои краткосрочные обязательства. К текущим относятся активы, которые могут быть реализованы в течение ближайшего времени (в период до 1 года), и обязательства, которые могут быть погашены в этот же срок. Незавершенное строительство относится к текущим активам независимо от срока оборота. Таким образом, ликвидность определяется наличием как денежных средств, так и ликвидных активов, которые в относительно короткие сроки могут быть реализованы и превращены в денежные средства. В этой связи показатели ликвидности могут характеризовать ситуацию как удовлетворительную, в то время как в составе оборотных активов будет велика доля неликвидных активов и просроченной дебиторской задолженности, что не позволит трансформировать их в денежные средства для оплаты краткосрочных обязательств.

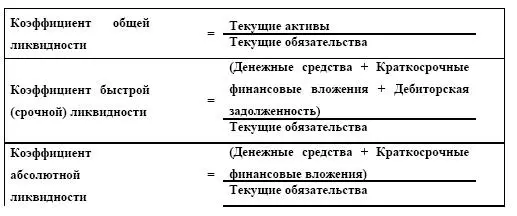

Для оценки ликвидности используются показатели ликвидности активов предприятий: коэффициент общей ликвидности, коэффициент

быстрой (срочной) и абсолютной ликвидности. Различия между этими коэффициентами обусловлены набором ликвидных средств, используемых в качестве покрытия краткосрочных обязательств. Первый коэффициент представляет относительно больший интерес для держателей акций, второй – для банков, третий – для поставщиков.Для оценки ликвидности используются коэффициенты.

Таблица 1.8. Оценка ликвидности

Коэффициент общей ликвидности (коэффициент текущей ликвидности, коэффициент покрытия, коэффициент общего покрытии) характеризует платежеспособность предприятия на период средней продолжительности одного оборота всех оборотных средств. Он показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств, характеризует, в какой мере текущие активы покрывают текущие обязательства, и отражает возможности предприятии осуществлять платежи при условии своевременных расчетов с дебиторами, своевременной реализации готовой продукции и продажи при необходимости других материальных оборотных средств. У нормально работающего предприятия коэффициент общей ликвидности К > 2, растет собственный капитал, дебиторская задолженность примерно соответствует кредиторской, но убытков и просроченной задолженности, объемы запасов и затрат не превышают минимальных источников их формирования – собственных оборотных средств, долгосрочных кредитов и займов.

Чем больше коэффициент текущей ликвидности, тем выше платежеспособность. При соотношении меньше, чем 2:1, предприятии не в состоянии погасить в срок свои обязательства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.