Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

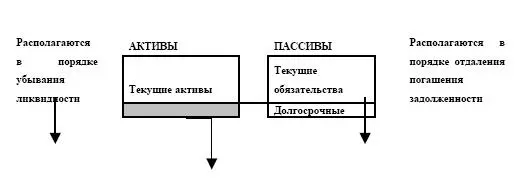

Таблица 1.2. Агрегированный баланс

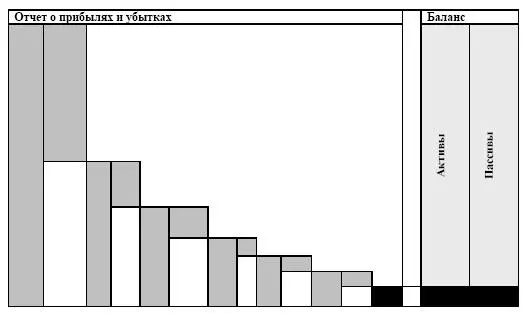

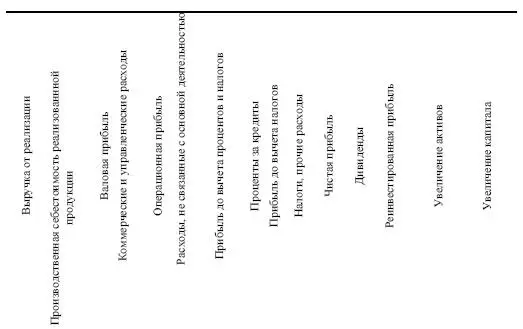

Таблица 1.3. Отчет о прибылях и убытках

Анализ отчета о прибылях и убытках

Анализ отчета о прибылях и убытках

При анализе отчета о прибыли и убытках делается расчет долей по таким отдельным элементам, как:

1) себестоимость;

2) операционная прибыль;

3) выплата процентов и налогов;

4) чистая прибыль;

5) реинвестированная прибыль.Расчет долей этих составляющих позволяет дать оценку степени влияния отдельных показателей на итоговое значение чистой и реинвестированной прибыли.

Таблица 1.4. Отчет о прибылях и убытках

Анализ затрат

Необходимо определить наиболее весомые и быстрорастущие статьи в себестоимости продукции, затем проанализировать возможность их сокращения без ущерба для производства, а также необходимость этого сокращения.

Для проведения более глубокого анализа разумно разделить затраты на постоянные и переменные. Это сделает возможным рассчитать минимальный объем продаж, т. е. объем продаж, который покрывает все расходы («точка безубыточности»). Помимо этого, появляется возможность оценить и скорректировать производственную программу для получения максимальной прибыли при заданных ограничениях (продажи, финансовые и производственные ресурсы и т. п.).Более подробно это описано в главе «Управление издержками предприятия».

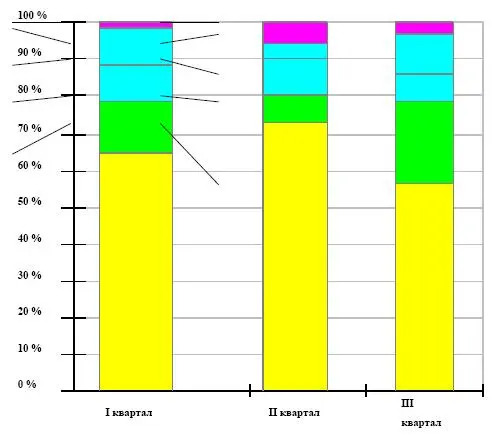

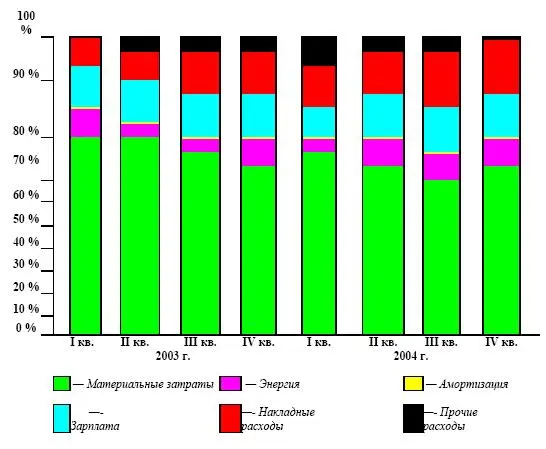

Таблица 1.5. Динамики структуры себестоимости

На основании вышеуказанных данных можно сделать вывод, что при управлении издержками разумно сосредоточивать внимание, прежде всего, на материальных затратах, так как снижение их даже на один процент может сэкономить значительные средства. Затем можно провести анализ возможностей сокращения по материалам, энергии и накладным расходам, являющимся наиболее весомыми статьями себестоимости.

Анализ структуры активов

Необходимо определить соотношение и изменение статей.

1. Денежных средств.

2. Дебиторской задолженности:

1) за товары и услуги;

2) по авансам выданным;

3) по прочим дебиторам.

3. Запасов:

1) сырья и материалов;

2) незавершенного производства;

3) готовой продукции.

4. Внеоборотных (постоянных) активов:

1) основных средств;

2) нематериальных активов;3) прочих внеоборотных активов.

Таблица 1.6. Текущие активы

Анализ структуры пассивов

В структуре пассивов рассчитывают.

1. Краткосрочные обязательства:

1) краткосрочные кредиты;

2) кредиторскую задолженность.

2. Долгосрочные кредиты.

3. Собственный капитал:

1) уставный капитал;

2) добавочный капитал;3) реинвестированную прибыль.

Таблица 1.7. Текущие обязательства

Оценка баланса

Анализ структуры и изменения статей баланса показывает:

1) величину текущих и постоянных активов, изменение их соотношения, и источники их финансирования;

2) статьи, рост которых идет опережающими темпами, и последствия такого роста для структуры баланса;

3) долю активов в товарно-материальных запасах и дебиторской задолженности;

4) доля собственных средств и степень зависимости предприятия от заемных ресурсов;

5) распределение заемных средств по срочности их погашения;6) доля задолженности перед бюджетом, банками, рабочим коллективом, и другими предприятиями.

Денежные потоки

Наиболее важным условием нормального функционирования предприятия является его обеспеченность денежными средствами, оценка которой производится с помощью анализа денежных потоков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.