Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

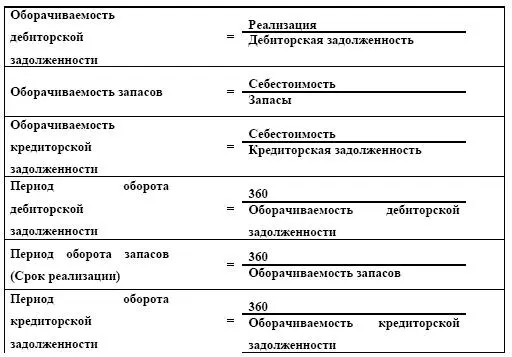

Оборачиваемость текущих активов и пассивовДля оценки эффективности использования собственных оборотных средств можно применить коэффициенты оборачиваемости.

Таблица 1.12. Коэффициенты оборачиваемости

Оборачиваемость дебиторской задолженности используется для оценки системы расчетов с дебиторами. Оборачиваемость дебиторской задолженности в днях (или средний срок получения платежа) представляет собой средний промежуток времени, в течение которого предприятие, реализовав свою продукцию, ожидает поступления денег. Здесь необходимо учитывать условия реализации продукции. Например, если оплата отгруженной продукции по условиям контракта должна произвестись в течение двух недель, то 20-дневный срок погашения задолженности, говорит о том, что клиент не оплачивает во время свои счета, и необходимо принять соответствующие меры в отношении финансовой дисциплины своих партнеров.

Коэффициент оборачиваемости запасов показывает, сколько раз за период потребляется и вновь возобновляется каждый предмет запасов. Сохранение избыточных запасов не выгодно предприятию. Это заставляет тратить лишние средства на их содержание и хранение. Высокое значение рассматриваемого коэффициента говорит о том, что у предприятия отсутствуют, например, лишние запасы инвентаря, и в целом дает положительную оценку компании.

Этот коэффициент хорошо применять в сравнении со средним по отрасли. Низкая оборачиваемость выявляет необходимость проверки и устранения испорченных или устаревших запасов на складах предприятия.

Коэффициент оборачиваемости кредиторской задолженности характеризует изменение коммерческого, предоставляемого компании. Рост значения этого показателя говорит об ускорении погашения обязательств предприятия, снижение указывает на увеличение периода расчетов с поставщиками.Рост кредиторской задолженности отражает увеличение источников покрытия оборотных средств. Величину кредиторской задолженности следует сопоставлять с величиной дебиторской задолженности, поскольку е рост и превышение над кредиторской задолженностью означает необходимость привлечения дополнительных источников финансирования. Различают нормальную и просроченную кредиторскую задолженность. Особого внимания требует просроченная кредиторская задолженность. Она свидетельствует о финансовых трудностях компании, которые вынуждают их задерживать оплату сырья, материалов и т. д. Чрезмерно высокий уровень как дебиторской, так и кредиторской задолженности сопряжен с нарушением нормального товарно-денежного оборота [4] .

Рассмотренными коэффициентами пользуются также при анализе финансовой деятельности компании. Ниже будет проанализировано их использование для построения комплексной оценки деятельности компании.

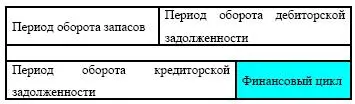

Финансовый циклДлительность финансового цикла рассчитывается на основе показателей оборачиваемости текущих активов и пассивов. Она определяется как разница суммы периода оборота дебиторской задолженности и запасов с периодом оборота кредиторской задолженности.

Таблица 1.13. Длительность финансового цикла

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах.

Более подробно проблема финансового цикла рассмотрена в главе «Управление оборотными средствами предприятия».

Оборачиваемость активов

Вложение капитала должно быть эффективным. Пой эффективностью использования капитала, понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала – комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям его, затем делается сводный анализ.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т. е. последовательно переходят из одной стадии в другую, составляет период оборота оборотный средств. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.