Андрей Береговенко - Как сдать экзамен PMP (Project Management Professional)

Здесь есть возможность читать онлайн «Андрей Береговенко - Как сдать экзамен PMP (Project Management Professional)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, popular_business, management, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как сдать экзамен PMP (Project Management Professional)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449356727

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как сдать экзамен PMP (Project Management Professional): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как сдать экзамен PMP (Project Management Professional)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как сдать экзамен PMP (Project Management Professional) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как сдать экзамен PMP (Project Management Professional)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Каждый из этих подходов может быть применен для любого конкретного проекта и подавать команде управления проектом сигнал «раннего предупреждения», если ППЗ выходят за рамки принятых допустимых вариаций.

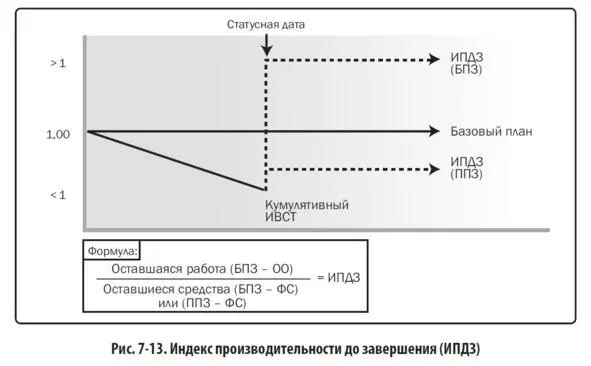

Индекс производительности до завершения (ИПДЗ)

Индекс производительности до завершения (ИПДЗ) – расчетный показатель эффективности выполнения проекта по стоимости, который необходимо достичь с оставшимися ресурсами, чтобы добиться установленного управленческого показателя, выражаемого в виде отношения стоимости выполнения оставшейся части работ к оставшемуся бюджету. ИПДЗ представляет собой вычисляемый индекс выполнения стоимости, который необходимо обеспечить на оставшихся работах для достижения определенной управленческой цели, такой как БПЗ или ППЗ. Если становится очевидным, что БПЗ больше не является реалистичным, руководитель проекта должен рассмотреть ППЗ. После одобрения ППЗ может заменить БПЗ при расчете ИПДЗ. Формула для ИПДЗ, основанного на БПЗ: (БПЗ – ОО) / (БПЗ – ФС). ИПДЗ концептуально представлен на рисунке ниже. Формула для ИПДЗ показана в левом нижнем углу – оставшаяся работа (определена как БПЗ минус ОО), деленная на оставшиеся средства (которые могут рассчитываться либо как БПЗ минус ФС, либо как ППЗ минус ФС).

Если кумулятивный ИВСТ ниже базового плана (как показано на рисунке ниже), все будущие работы по проекту немедленно должны выполняться в соответствии с ИПДЗ (БПЗ) (что отражено в верхней линии рисунке ниже), чтобы оставаться в рамках авторизованного БПЗ. Суждение о том, является ли данный уровень исполнения достижимым, принимается на основе ряда соображений, включая риски, расписание и техническое исполнение. Этот уровень исполнения изображен в виде линии ИПДЗ (ППЗ). Формула для ИПДЗ, основанного на ППЗ: (БПЗ – ОО) / (ППЗ – ФС). Формулы EVM представлены в таблице ниже.

Анализ исполнения

Анализ исполнения предусматривает сравнение выполнения стоимости в динамике по времени, операций расписания или пакетов работ, по которым присутствует перерасход или недоосвоение бюджета, и оценок денежных средств, необходимых для завершения выполняемых работ. Если используется EVM, то определяется следующая информация:

– Анализ отклонений.Анализ отклонений при использовании в EVM – это разъяснение (причина, влияние и корректирующие воздействия) отклонений для стоимости (ОСТ = ОО – ФС), расписания (ОСР = ОО – ПО) и отклонения по завершении (ОПЗ = БПЗ – ППЗ). Наиболее часто анализируются отклонения по стоимости и по срокам. Для проектов, в которых не применяется управление освоенным объемом, может быть выполнен аналогичный анализ отклонений путем сравнения запланированной стоимости операции с фактической стоимостью операции для определения отклонений фактического исполнения проекта от базового плана по стоимости. Дальнейший анализ может быть выполнен для определения причины и степени отклонения от базового расписания и необходимых корректирующих воздействий или предупреждающих действий. Измерения выполнения стоимости используются для оценки величины отклонения от первоначального базового плана по стоимости. Важные аспекты управления стоимостью проекта включают в себя определение причины и степени отклонения относительно базового плана по стоимости и принятие решений о необходимости корректирующих воздействий или предупреждающих действий. По мере выполнения все большего объема работ процентный диапазон допустимых отклонений будет иметь тенденцию к уменьшению.

– Анализ тенденций.Анализ тенденций предполагает изучение данных об исполнении проекта с течением времени для определения того, улучшается или ухудшается исполнение проекта. Методы графического анализа ценны для понимания исполнения на конкретную дату и для сравнения с целевыми показателями дальнейшего исполнения в форме БПЗ в сравнении с ППЗ и в форме дат завершения.

– Исполнение освоенного объема.Исполнение освоенного объема предусматривает сравнение базового плана исполнения с фактическим выполнением сроков и стоимости. Если EVM не используется, то для сравнения выполнения стоимости используется анализ базового плана по стоимости относительно фактической стоимости выполненных работ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как сдать экзамен PMP (Project Management Professional)»

Представляем Вашему вниманию похожие книги на «Как сдать экзамен PMP (Project Management Professional)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как сдать экзамен PMP (Project Management Professional)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.