Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

Здесь есть возможность читать онлайн «Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392193806

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет. Конспект лекций. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет. Конспект лекций. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет. Конспект лекций. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет. Конспект лекций. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Все хозяйственные операции с точки зрения изменений, которые они вызывают в балансе, подразделяются на четыре типа:

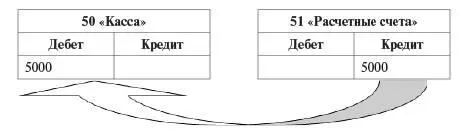

1. Происходит изменение в структуре актива баланса: одна статья актива увеличивается, другая – уменьшается на эту же сумму. Итог (валюта) баланса при этом не изменяется. Например, с расчетного счета получены деньги в кассу предприятия в сумме 5000 руб.:

Д-т 50 «Касса» К-т 51 «Расчетные счета» 5000 руб.

2. Происходит изменение в структуре пассива баланса: одна статья пассива увеличивается, другая – уменьшается на эту же сумму. Итог баланса при этом также не изменяется. Например, за счет нераспределенной прибыли предприятия образован резервный капитал в сумме 200 000 руб.:

Д-т 84 «Нераспределенная прибыль» К-т 83 «Резервный капитал» 200 000 руб.

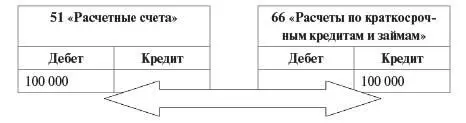

3. Происходит поступление имущества и источника средств, что приводит к одновременному увеличению актива и пассивабаланса. Валюта баланса также увеличивается на сумму хозяйственной операции. Например, на расчетный счет получен краткосрочный кредит банка на сумму 100 000 руб.:

Д-т 51 «Расчетные счета» К-т 66 «Расчеты по краткосрочным кредитам и займам» 100 000 руб.

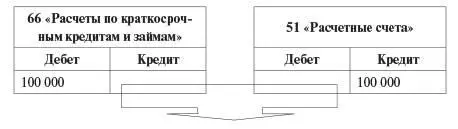

4. Происходит выбытие имущества и источника средств, что приводит к одновременному уменьшение актива и пассива баланса. Валюта баланса уменьшается на сумму хозяйственной операции. Например, с расчетного счета погашен краткосрочный кредит банка в сумме 100 000 руб.:

Д-т 66 «Расчеты по краткосрочным кредитам и займам» К-т 51 «Расчетные счета» 100 000 руб.

Для построения бухгалтерской проводки можно воспользоваться следующим алгоритмом:

1) по содержанию хозяйственной операции определить два объекта учета, которые подверглись изменениям, подобрать к ним счета бухгалтерского учета;

2) определить характеристику выбранных счетов (активные, пассивные, активно-пассивные);

3) определить, что происходит с выбранными счетами: какой из них увеличивается, а какой уменьшается;

4) записать бухгалтерскую проводку, опираясь на схемы счетов и характеристику выбранных счетов.

1.8. Бухгалтерский баланс

Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества.

Бухгалтерский баланс– это система показателей, отражающих имущественное и финансовое положение предприятия в денежном выражении на определенную дату. Показатели состояния хозяйственных средств и источников, содержащиеся в балансе предприятия, являются базой для анализа хозяйственной деятельности и финансового состояния предприятия.

Бухгалтерский баланс представляет собой двустороннюю таблицу, левая сторона которой содержит имущество предприятия и называется «Актив», правая сторона содержит источники средств и называется «Пассив». Итоговая строка называется «валюта баланса».

Внутри баланса применяется группировка имущества и источников по разделам: имущество делится на внеоборотные активы и оборотные активы, источники средств – на собственные и заемные, долгосрочные и краткосрочные пассивы. Каждый отдельный вид имущества или источников средств называется «статья баланса».

Основным признаком баланса является равенство суммы актива и пассива, так как они отражают одни и те же средства предприятия в разной группировке.

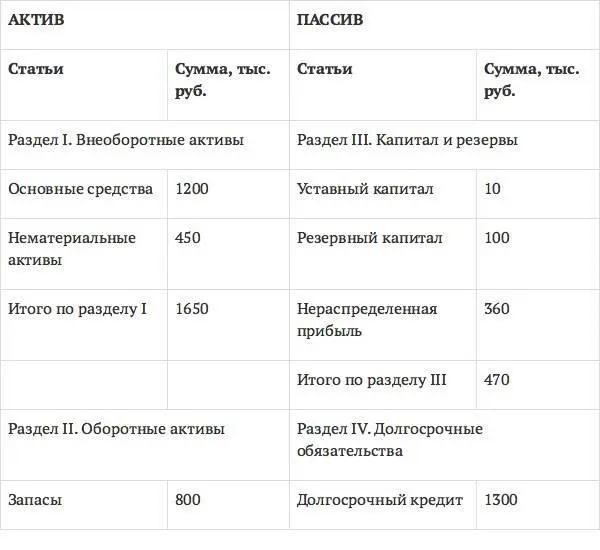

Пример баланса представлен на рис. 10.

Бухгалтерский баланс на 01.12.200_ г.

Рис. 10. Пример бухгалтерского баланса

Бухгалтерский баланс также является формой отчетности предприятия. Форма бухгалтерского баланса, применяемого в составе отчетности, утверждена приказом Минфина России от 02.07.2010 № 66н (в редакции приказа от 05.10.2011 № 124н). Сумма статей, приведенных в бухгалтерском балансе, как правило, отражается в тысячах рублей (исключая десятичные знаки). Если же предприятие имеет активы и пассивы, сумма которых значительно превышает тысячи рублей, то данные в балансе могут приводиться в миллионах рублей (исключая десятичные знаки). В настоящее время как форма отчетности применяется баланс-нетто, который показывает чистую стоимость активов и обязательств предприятия.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет. Конспект лекций. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.