Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

Здесь есть возможность читать онлайн «Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392193806

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет. Конспект лекций. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет. Конспект лекций. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет. Конспект лекций. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет. Конспект лекций. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление ее внутрихозяйственных резервов обеспечения финансовой устойчивости.

Кроме бухгалтерского учета, хозяйственную деятельность предприятия охватывают также другие виды хозяйственного учета, представленные на рис. 1.

Рис. 1. Виды хозяйственного учета

В отличие от бухгалтерского учета, статистический учет изучает явления, имеющие массовый характер в экономике, с целью их анализа и дальнейшего прогнозирования: движение рабочей силы, доходы и численность населения, рыночные цены и т. д.

Оперативный учет фиксирует факты хозяйственной жизни непосредственно на местах их совершения (в цехе, на складе, в розничной торговой точке и т. д.). Информация оперативного учета, которая может быть получена не только в письменном виде, но и устно, используется для повседневного текущего руководства и управления предприятием. Как правило, эта информация не выходит за рамки предприятия.

Между оперативным, бухгалтерским и статистическим учетом существует тесная взаимосвязь: данные, получаемые в рамках оперативного учета, используются для включения в бухгалтерскую информацию. В свою очередь, данные бухгалтерского учета и отчетности служат базой для статистического учета.

1.2. Предмет и метод бухгалтерского учета

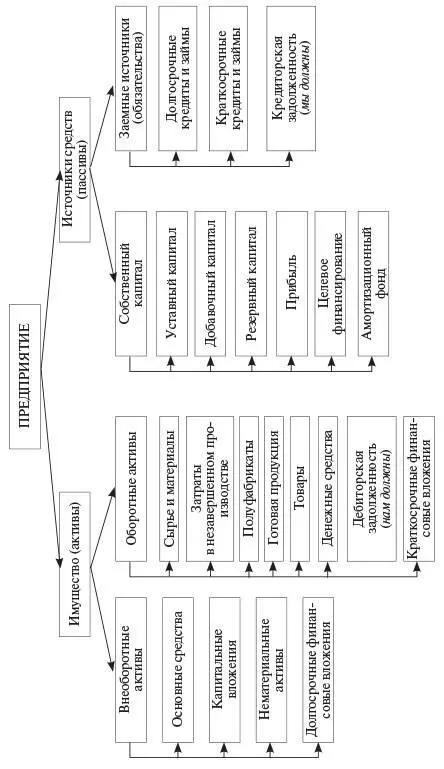

Предметом бухгалтерского учетаявляется производственно-хозяйственная деятельность организации. Производственно-хозяйственная деятельность охватывает хозяйственные операции, отражающие движение имущества предприятия и источников средств. Состав и классификация имущества и источников средств представлены на рис. 2.

Метод бухгалтерского учета– это совокупность приемов и способов, позволяющих вести учетную работу.

Бухгалтерский учет охватывает факты хозяйственной жизни, происходящие с имуществом и источниками средств. Эти факты называют хозяйственными операциями.

Метод бухгалтерского учета включает использование восьми элементов:

1) документация;

2) инвентаризация;

3) оценка;

4) калькуляция;

5) система счетов бухгалтерского учета;

6) двойная запись;

7) бухгалтерский баланс;

8) отчетность.

Элементы метода бухгалтерского учета используются в тесной взаимосвязи, что обеспечивает всестороннее отражение операций и полный охват объектов учета.

Рис. 2. Имущество и источники средств предприятия

1.3. Метод документации

Метод документацииозначает, что все хозяйственные операции должны оформляться оправдательными документами, имеющими юридическую силу.

Для первичной регистрации фактов хозяйственной деятельности в бухгалтерском учете используются первичные учетные документы.

Первичные учетные документысоставляются в момент проведения хозяйственной операции или непосредственно после ее окончания. Первичные документы чаще всего составляются по унифицированным формам, утвержденным Министерством финансов в виде Альбомов унифицированных форм. Однако, согласно Федеральному закону «О бухгалтерском учете», организация может разработать и использовать свои формы первичных документов. Такие формы должны иметь все обязательные реквизиты, а также должны быть утверждены организацией в виде приложения к учетной политике.

Первичные документы должны содержать следующие обязательные реквизиты:

– наименование организации, составившей документ;

– наименование самого документа;

– дата составления документа;

– содержание хозяйственной операции;

– измерители хозяйственной операции;

– наименование должностей лиц, оформивших документ;

– личные подписи и их расшифровка лиц, составивших документ.

Перечень лиц, имеющих право подписывать первичные учетные документы, утверждается руководителем предприятия по согласованию с главным бухгалтером.

Обобщающими документами являются регистры бухгалтерского учета, которые предназначены для систематизации и накопления информации, содержащейся в первичных учетных документах, для отражения этой информации на счетах бухгалтерского учета и в бухгалтерской отчетности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет. Конспект лекций. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.