Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

Здесь есть возможность читать онлайн «Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392193806

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет. Конспект лекций. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет. Конспект лекций. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет. Конспект лекций. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет. Конспект лекций. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.5. Оценка и калькуляция

Оценка и калькуляцияиспользуются для отражения объектов бухгалтерского учета в едином денежном измерителе.

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерский учет в Российской Федерации производится в национальной валюте – в рублях.

Для перевода объектов учета в денежное выражение в бухгалтерском учете используется пять правил оценки:

1) оценка имущества, приобретенного за плату , производится путем суммирования фактических расходов на его приобретение;

2) оценка имущества, полученного безвозмездно , осуществляется по рыночной стоимости на дату оприходования имущества;

3) оценка имущества, произведенного на самом предприятии , осуществляется по сумме фактических затрат на его изготовление;

4) оценка имущества и обязательств, выраженных в иностранной валюте , производится на основании пересчета иностранной валюты в рубли по курсу Центрального банка Российской Федерации на дату совершения операции;

5) оценка имущества, полученного от учредителей в качестве вклада в уставной капитал или в совместную деятельность, производится по соглашению сторон.

Более конкретно порядок оценки отдельных видов имущества и обязательств регулируется Положениями по бухгалтерскому учету (ПБУ).

Калькуляция– это определение себестоимости единицы продукции или работ и услуг, изготовленных в организации, на основе сбора и распределения фактических затрат на изготовление.

При помощи метода калькуляции определяют себестоимость готовой продукции, полуфабрикатов, выполненных работ и услуг. Для калькулирования себестоимости необходимо правильно определить состав затрат, а также стоимостное выражение этих затрат.

1.6. Счета бухгалтерского учета

Счет бухгалтерского учета– это способ группировки и текущего отражения информации об объектах учета и их движении.

Счета позволяют получать сведения о движении имущества и обязательствах для управления хозяйственными процессами и осуществления контроля за ними.

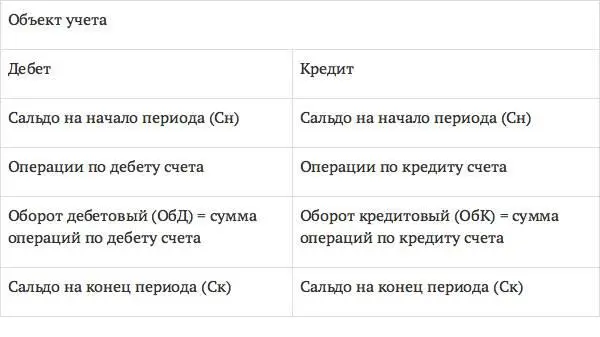

Все изменения, происходящие с имуществом и источниками средств, предоставляют собой либо их увеличение, либо уменьшение. С целью раздельного учета увеличения и уменьшения объекта учета счет делится на две части: левая сторона счета называется «дебет», правая – «кредит».

Структура счета представлена на рис. 4.

Рис. 4. Схема счета

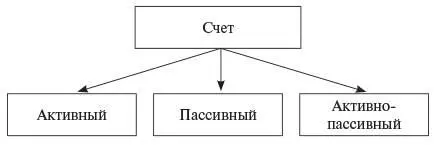

В зависимости от объектов учета счета делятся на три вида, представленные на рис. 5:

– активные счета;

– пассивные счета;

– активно-пассивные счета.

Рис. 5. Характеристика счетов бухгалтерского учета в зависимости от объектов учета

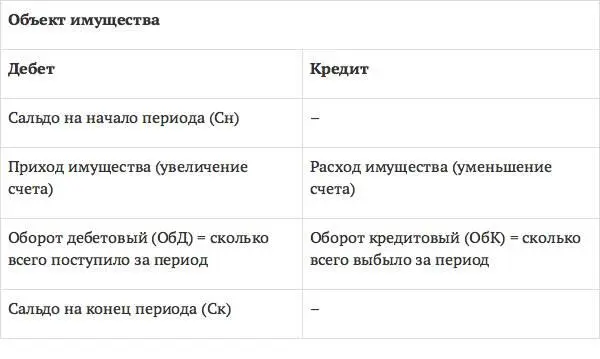

Активные счетапредназначены для учета движения имущества предприятия. Сальдо активного счета расположено в дебете. В бухгалтерском балансе активные счета, как правило, располагаются в активе баланса. Схема активного счета представлена на рис. 6.

Рис. 6. Схема активного счета

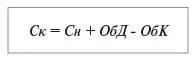

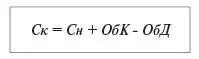

Сальдо на конец периода в активном счете определяют по формуле:

Ск = Сальдо на начало периода + Оборот по дебету – Оборот по кредиту.

Пассивные счетапредназначены для учета движения источников средств предприятия. Сальдо пассивного счета расположено в кредите. В бухгалтерском балансе пассивные счета, как правило, располагаются в пассиве баланса. Схема пассивного счета представлена на рис. 7.

Рис. 7. Схема пассивного счета

Сальдо на конец периода в пассивном счете определяют по формуле:

Ск = Сальдо на начало периода + Оборот по кредиту – Оборот по дебету

Активно-пассивные счетапредназначены для учета расчетов с контрагентами и финансовых результатов. Сальдо активно-пассивного счета – плавающее. Например, в начале периода сальдо может располагаться в дебете и счет становится активным. В конце периода, после совершения операций, сальдо переходит в кредит и счет становится пассивным.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет. Конспект лекций. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.