Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

Здесь есть возможность читать онлайн «Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392193806

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет. Конспект лекций. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет. Конспект лекций. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет. Конспект лекций. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет. Конспект лекций. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.9. Бухгалтерская (финансовая) отчетность

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерская (финансовая) отчетностьдолжна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Бухгалтерская отчетность необходима пользователям для принятия экономических (управленческих) решений.

Пользователями бухгалтерской отчетности являются следующие заинтересованные лица:

– руководство предприятия;

– учредители и акционеры предприятия;

– контролирующие органы (МИФНС, территориальные органы статистики);

– поставщики, покупатели и другие контрагенты.

Бухгалтерская отчетность составляется на основе данных, содержащихся в регистрах бухгалтерского учета, по формам, определенным федеральным и отраслевым законодательством.

Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации – в тысячах или миллионах рублей. Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем предприятия. Бухгалтерская отчетность организации является публичной и в некоторых случаях подлежит обязательному аудиту.

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерская (финансовая) отчетность в России включает следующие формы:

1) бухгалтерский баланс;

2) отчет о финансовых результатах;

3) приложения к бухгалтерскому балансу, к которым относятся отчет об изменениях капитала, отчет о движении денежных средств и другие приложения.

Формы бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Если компания подлежит обязательному аудиту в соответствии с Федеральным законом № 307-ФЗ «Об аудиторской деятельности» от 30.12.2008, то вместе с отчетностью пользователям должно предоставляться аудиторское заключение.

Отчетным периодом, за который необходимо формировать бухгалтерскую (финансовую) отчетность, в России для всех предприятий является календарный год, т. е. период с 1 января по 31 декабря включительно. Предприятия также обязаны составлять в течение года промежуточную – квартальную или ежемесячную – отчетность. Промежуточная отчетность составляется для внутренних потребностей предприятия и не предоставляется в контролирующие органы.

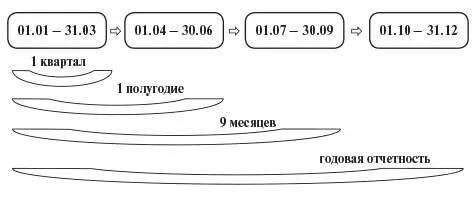

Бухгалтерская отчетность составляется нарастающим итогом с начала отчетного года (рис. 11).

Годовую бухгалтерскую отчетность необходимо предоставить в налоговые органы и территориальные органы статистики в срок не позднее трех месяцев после окончания отчетного года, то есть не позднее 31 марта.

Рис. 11. Составление бухгалтерской отчетности нарастающим итогом

В соответствии с федеральными законами, некоторые организации обязаны публиковать годовую бухгалтерскую отчетность в средствах массовой информации или на сайтах. Например, обязаны публиковать отчетность акционерные общества, коммерческие банки, организации, публично размещающие облигации и другие эмиссионные ценные бумаги. Если организация подлежит обязательному аудиту, то вместе с бухгалтерской (финансовой) отчетностью публикуется аудиторское заключение.

1.10. Организация и ведение бухгалтерского учета на предприятии

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерский учет обязаны вести все предприятия и организации, кроме индивидуальных предпринимателей, а также филиалов и представительств иностранных организаций, если они ведут учет доходов и расходов или иных объектов налогообложения.

Бухгалтерский учет ведется организацией непрерывнос момента ее регистрации в качестве юридического лица до реорганизации или ликвидации.

Субъекты малого предпринимательства, а также некоммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, а также формировать упрощенную бухгалтерскую (финансовую) отчетность.

Ответственностьза ведение бухгалтерского учета и хранение документов бухгалтерского учета несет руководитель организации. В зависимости от объема учетной работы руководитель организации может реализовать следующие способы ведения бухгалтерского учета:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет. Конспект лекций. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.