Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

Здесь есть возможность читать онлайн «Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392193806

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет. Конспект лекций. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет. Конспект лекций. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет. Конспект лекций. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет. Конспект лекций. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

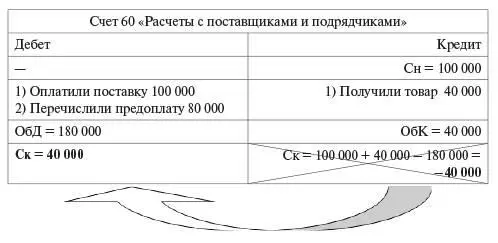

В качестве примера рассмотрим активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками» (рис. 8). На начало периода сальдо счета располагалось в кредите (была кредиторская задолженность поставщикам за товар), то есть счет был пассивным. Сальдо на конец периода, рассчитанное по формуле пассивного счета, показало отрицательную величину. Знак «минус» показывает, что сальдо перешло на другую сторону счета (в дебет), то есть появилась дебиторская задолженность поставщиков перед организацией. Счет в конце периода стал активным.

Рис. 8. Пример активно-пассивного счета

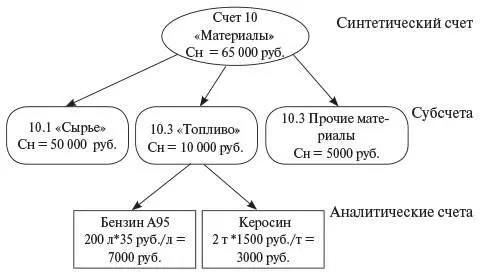

По уровню отражения информации счета бухгалтерского учета делятся на три вида:

1) синтетические счета;

2) субсчета;

3) аналитические счета.

Синтетические счетаотражают обобщенную информацию об объектах учета, ведутся только в денежном выражении.

Субсчетаоткрываются в уточнение синтетических счетов. Они отражают информацию по группам и видам имущества и источников средств. Субсчета ведутся преимущественно в денежном выражении.

Аналитические счетаотражают информацию о конкретных объектах учета, ведутся в натуральном и денежном выражении.

Между синтетическими счетами, субсчетами и аналитическими счетами существует тесная взаимосвязь: суммы оборотов по дебету и кредиту и сальдо синтетического счета должны быть равны суммам оборотов по дебету и кредиту (и сальдо) всех аналитических счетов (субсчетов), относящихся к нему. Пример соотношения синтетических счетов, субсчетов и аналитических счетов представлен на рис. 9.

Рис. 9. Соотношение синтетических счетов, субсчетов и аналитических счетов

По отношению к бухгалтерскому балансу счета бухгалтерского учета бывают двух видов:

1) балансовые счета;

2) забалансовые счета.

Балансовые счета отражают информацию об объектах учета, принадлежащих предприятию. Эти счета располагаются в активе или пассиве бухгалтерского баланса.

Забалансовые счета предназначены для учета наличия и движения имущества, не принадлежащего предприятию. Такое имущество находится в аренде или на ответственном хранении и не отражается в балансе предприятия. Забалансовые счета не корреспондируют с балансовыми счетами!

В российском учете названия синтетических счетов бухгалтерского учета и их нумерация определены Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который утвержден приказом Минфина России от 31.10.2000 № 94н. На основе общегосударственного плана счетов каждое предприятие утверждает в начале года рабочий план счетов бухгалтерского учета, в котором перечисляются все синтетические счета и субсчета, используемые для ведения учета на данном предприятии. Предприятие может самостоятельно открывать необходимые для работы субсчета или дополнительные синтетические счета.

1.7. Метод двойной записи

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерский учет необходимо вести посредством двойной записи на счетах бухгалтерского учета.

Метод двойной записи впервые описал математик Лука Пачоли, который в 1494 г. в Венеции издал книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях», в которой содержалась глава «Трактат о счетах и записях», посвященная бухгалтерскому учету.

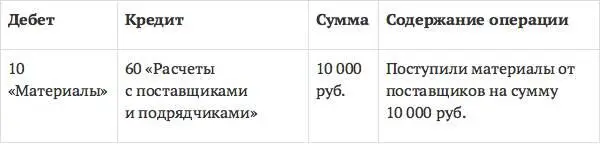

Суть метода двойной записисостоит в том, что каждая хозяйственная операция отражается на двух взаимосвязанных счетах – по дебету одного счета и кредит другого – в одинаковой сумме.

Взаимосвязь между счетами, возникающая при регистрации хозяйственных операций, называется корреспонденцией счетов, а сами счета называют корреспондирующими счетами.

Краткая запись корреспонденции счетов в стоимостном выражении называется бухгалтерской проводкой. Бухгалтерская проводка показывает: дебет и кредит каких счетов «работают» в данной операции, а также сумму операции. Пример бухгалтерской проводки:

Метод двойной записи имеет большое контрольное значение : сумма дебетовых оборотов всех использованных счетов должна быть равна сумме кредитовых оборотов этих счетов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет. Конспект лекций. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет. Конспект лекций. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.