Н. Косарева - Развитие ипотечного кредитования в Российской Федерации

Здесь есть возможность читать онлайн «Н. Косарева - Развитие ипотечного кредитования в Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие ипотечного кредитования в Российской Федерации

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0638-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие ипотечного кредитования в Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие ипотечного кредитования в Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, специалистов банков, ипотечных агентств и жилищных фондов, а также всех, кто интересуется вопросами ипотечного жилищного кредитования.

Развитие ипотечного кредитования в Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие ипотечного кредитования в Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Источник : Банк России.

Рис. 1.10. Доля рефинансируемых ипотечных жилищных кредитов

Источник : Банк России.

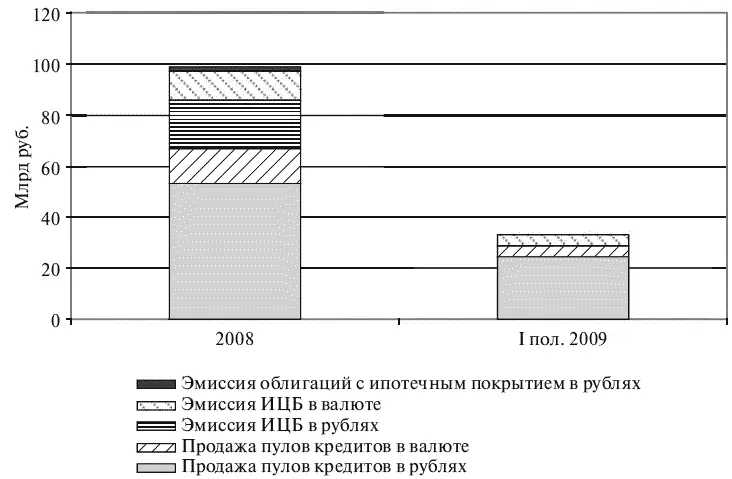

Рис. 1.11. Инструменты рефинансирования ипотечных жилищных кредитов

В качестве инструментов рефинансирования использовалась в основном прямая продажа пулов кредитов (68 % объема рефинансирования в 2008 г. и 86 % в первом полугодии 2009 г.). Эмиссия ипотечных ценных бумаг составила в 2008 г. 30,1 млрд руб. (30 %), а в первой половине 2009 г. – 4,8 млрд руб. (14 %). Выпуск облигаций с ипотечным покрытием (с сохранением кредитов на балансе коммерческой организации) практически не применялся: в 2008 г. объемы таких ценных бумаг составили 2 млрд руб. (2 % объема рефинансирования ипотеки), а в 2009 г. пока не зарегистрировано ни одного выпуска (рис. 1.11).

Основными покупателями ипотечных ценных бумаг и пулов кредитов были кредитные организации и специализированные рефинансирующие организации – резиденты. Роль последних в первой половине 2009 г. заметно выросла. Управляющие компании ПИФ и ОФБУ на рынке рефинансирования практически не участвовали (рис. 1.12).

Источник: Банк России.

Рис. 1.12. Источники внебалансового рефинансирования ипотечных жилищных кредитов

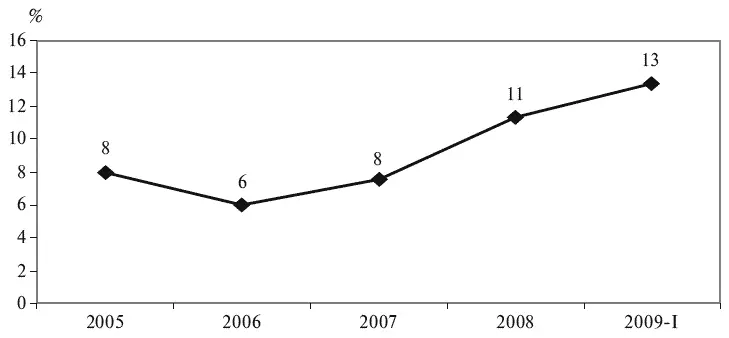

Еще одной проблемой для банков стала возрастающая скорость досрочного погашения ипотечных кредитов. Если в 2005–2007 гг. ежегодно досрочно погашалось около 6–8 % задолженности по ипотечным кредитам, то в 2008 г. – уже 11 %, а в первом полугодии 2009 г. – 13 % (рис. 1.13). Это означает, что фактический срок жизни 15-летнего кредита, выданного под 14 % годовых, сократился с 8,8 года в 2006 г. до 6,3 года в первой половине 2009 г.

Источник : расчеты ИЭГ по данным Банка России.

Рис. 1.13. Досрочное погашение ипотечных кредитов (CPR [7] CPR – Conditional Prepayment Rate – показывает скорость досрочных погашений, т. е. позволяет оценить скорость амортизации портфеля кредитов. Например, значение 10 % будет означать, что примерно 10 % объема кредитной задолженности будет досрочно погашено за год.

)

В силу сложившейся на рынке ипотечного жилищного кредитования ситуации, характеризующейся существенным повышением стоимости заемных средств для банков, снижением уровня конкуренции и ужесточением требований к заемщикам, ипотечные кредиты стали гораздо менее доступными для населения, особенно в регионах, где ипотеку поддерживали преимущественно мелкие и средние банки.

Именно отсутствием долгосрочных источников финансирования ипотечного кредитования в сложившихся условиях обусловлена необходимость существенной государственной поддержки механизмов рефинансирования ипотечных кредитов, в том числе через государственный институт развития АИЖК, другие институты развития, Банк России, Фонд национального благосостояния, а также привлечение в этот сектор долгосрочных ресурсов государственных накопительных систем, в частности средств пенсионных накоплений.

1.1.3. Жилищное строительство

До принятия в 2004 г. Градостроительного кодекса РФ [8] См.: Федеральный закон «О введении в действие Градостроительного кодекса Российской Федерации» от 29 декабря 2004 г. № 191-ФЗ.

и внесения поправок в Земельный кодекс РФ жилищное строительство проводилось хаотично, преобладала так называемая точечная застройка, земельные участки для строительства предоставлялись после предварительного согласования с чиновниками места размещения объекта. Не было планового освоения территории и конкурентных процедур предоставления прав на земельный участок. Все обязанности по градостроительной подготовке земельного участка вменялись застройщику. Такая забюрократизированная непрозрачная система отнимала у застройщиков несколько лет. В рамках государственной политики по снижению административных барьеров в жилищном строительстве были значительно облегчены процедуры доступа застройщика к земельным участкам и оформления необходимой документации. Все эти меры в сочетании с благоприятной макроэкономической ситуацией в стране и ростом доходов населения обеспечили постоянный рост объемов вводимого жилья (рис. 1.14).

Интервал:

Закладка:

Похожие книги на «Развитие ипотечного кредитования в Российской Федерации»

Представляем Вашему вниманию похожие книги на «Развитие ипотечного кредитования в Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие ипотечного кредитования в Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.