Н. Косарева - Развитие ипотечного кредитования в Российской Федерации

Здесь есть возможность читать онлайн «Н. Косарева - Развитие ипотечного кредитования в Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие ипотечного кредитования в Российской Федерации

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0638-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие ипотечного кредитования в Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие ипотечного кредитования в Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, специалистов банков, ипотечных агентств и жилищных фондов, а также всех, кто интересуется вопросами ипотечного жилищного кредитования.

Развитие ипотечного кредитования в Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие ипотечного кредитования в Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Итог девяти месяцев 2009 г. по выдаче ипотечных кредитов – 91,5 млрд руб., что в 5,9 раза меньше, чем за аналогичный период 2008 г.

На 1 июля 2009 г. на рынке ипотечного жилищного кредитования присутствовало 602 кредитные организации, что составляет 52,6 % общего количества действующих кредитных организаций. При этом в первом полугодии 2009 г. только 279 кредитных организаций предоставляли ипотечные жилищные кредиты, а остальные осуществляли обслуживание ранее выданных кредитов. Регулярно, по данным Банка России [3] См.: Отчет Банка России «О состоянии рынка ипотечного жилищного кредитования в первом полугодии 2009 года».

, выдавали ипотечные жилищные кредиты в рублях около 100 кредитных организаций, а в иностранной валюте – 11. Кроме того, только 7 кредитных организаций из 25 продолжили осуществлять перекредитование ранее выданных в других кредитных организациях ипотечных жилищных кредитов. Количество участников, привлекающих рефинансирование на вторичном рынке ипотечного кредитования, сократилось с 204 до 139 организаций.

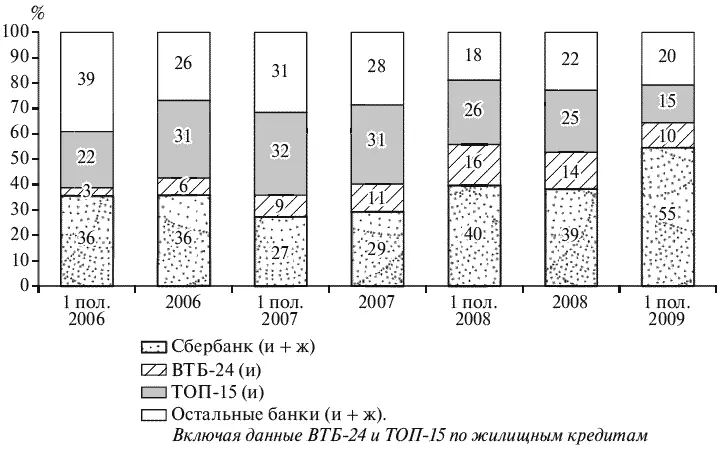

На рынке жилищного кредитования уже в первой половине 2008 г. отчетливо прослеживается тенденция к концентрации такой деятельности в крупных банках (рис. 1.5). Так, если в 2007 г. на долю Сбербанка приходилось около 30 % всех выданных жилищных кредитов, то в первой половине 2009 г. – уже 55 %. В первом полугодии 2009 г. 15 крупнейших банков (по объемам выдачи ипотечных кредитов) контролировали 80 % рынка жилищного кредитования (в 2007 г. – 72 %).

Примечание : (и) – данные только по ипотечным кредитам; (и + ж) – данные по жилищным кредитам (включая ипотечные); ТОП-15 – 15 крупнейших банков по выдаче ипотечных кредитов (без учета данных по Сбербанку и ВТБ-24).

Источник : расчеты ИЭГ по данным Банка России и РБК.

Рис. 1.5. Структура выдачи жилищных кредитов по банкам-кредиторам в 2006–2009 гг.

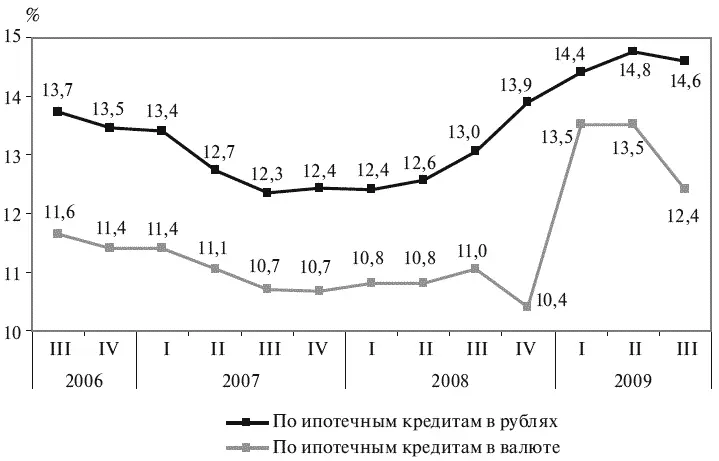

По данным Банка России, условия ипотечного кредитования в 2006 – III квартале 2007 г. постоянно улучшались: процентная ставка как по рублевым, так и по валютным кредитам снижалась (рис. 1.6). Но нестабильность на финансовых рынках и удорожание ресурсов для банков привели сначала к стабилизации процентных ставок в IV квартале 2007 – I квартале 2008 г., а в дальнейшем и к их повышению во втором полугодии 2008 г. По кредитам, выданным во II квартале 2009 г., процентная ставка составила 14,8 % в рублях и 13,5 % в валюте, что соответственно на 2,5 и 2,8 пп. выше минимальных процентных ставок в III квартале 2007 г. В III квартале процентные ставки по выданным кредитам снизились, причем в валюте снижение составило 1,1 пп., а в рублях – 0,2 пп. по отношению к предыдущему кварталу.

Источник : расчеты ИЭГ по данным Банка России.

Рис. 1.6. Средневзвешенные ставки по выдаваемым ипотечным жилищным кредитам

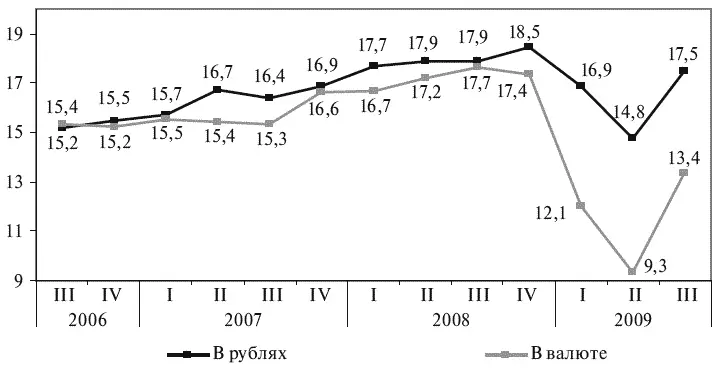

Также сократились сроки кредитов и увеличились требования к размеру первоначального взноса. Средние сроки кредитования во II квартале 2009 г. составили 14,8 и 9,3 года по рублевым и валютным кредитам, что на 3,7 и 8,4 года меньше соответствующих максимальных значений, зафиксированных в IV и III кварталах 2008 г. (рис. 1.7). В III квартале 2009 г. средневзвешенные сроки кредитования выросли до 17,5 и 13,4 года по рублевым и валютным кредитам соответственно.

Источник : расчеты ИЭГ по данным Банка России.

Рис. 1.7. Средневзвешенные сроки по выдаваемым ипотечным жилищным кредитам, годы

В течение первого полугодия 2009 г. наблюдалось также изменение структуры выдачи ипотечных кредитов за счет уменьшения доли валютных кредитов ввиду значительного валютного риска, который ложится на заемщика, особенно учитывая девальвацию рубля в конце 2008 г. и высокий темп инфляции. В частности, за 9 месяцев 2009 г. объем валютных кредитов в общем объеме выдачи составил 6 %.

Экономический кризис оказал существенное влияние на платежеспособность заемщиков по ипотечным кредитам, что имело следствием увеличение доли просроченных ипотечных кредитов. Доля просроченной задолженности по ипотечным кредитам, рассчитанная в соответствии с российской системой бухгалтерского учета – РСБУ (рис. 1.8) (в объеме просроченной задолженности учитываются только суммы платежей в счет возврата основного долга, которые кредитор не получил по истечении срока, установленного кредитным договором [4] В соответствии с Порядком составления и представления отчетности по форме 0409316 (указание ЦБР от 17 февраля 2006 г. № 1660-У) и Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (Положение ЦБР от 26 марта 2007 г. № 302-П).

), во второй половине 2008 г. стала резко увеличиваться и составила на 1 октября 2009 г. 1,9 % по ипотечным кредитам в рублях и 5,3 % по ипотечным кредитам в валюте. В среднем просроченная задолженность по РСБУ по ипотечным кредитам на 1 октября 2009 г. составила 2,6 %, что было в 5,2 раза больше, чем год назад, и в 43,2 раза больше по сравнению с показателем двухлетней давности.

Интервал:

Закладка:

Похожие книги на «Развитие ипотечного кредитования в Российской Федерации»

Представляем Вашему вниманию похожие книги на «Развитие ипотечного кредитования в Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие ипотечного кредитования в Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.