Н. Косарева - Развитие ипотечного кредитования в Российской Федерации

Здесь есть возможность читать онлайн «Н. Косарева - Развитие ипотечного кредитования в Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие ипотечного кредитования в Российской Федерации

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0638-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие ипотечного кредитования в Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие ипотечного кредитования в Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, специалистов банков, ипотечных агентств и жилищных фондов, а также всех, кто интересуется вопросами ипотечного жилищного кредитования.

Развитие ипотечного кредитования в Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие ипотечного кредитования в Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В 2008 г. было осуществлено 2,5 млн сделок на рынке жилья, что складывалось из сделок на первичном рынке (690 тыс. жилых единиц без учета 10 % введенных жилых единиц, распределяемых вне рынка) и вторичном рынке жилья (1,8 млн сделок купли-продажи), т. е. доля первичного рынка в суммарном обороте составила 28 %. Для 2007 г. аналогичный показатель составлял 25 %. Увеличение доли первичного рынка на 3 % свидетельствует о росте жилищного строительства, который наблюдался в то время.

В первом полугодии 2009 г. на первичном рынке количество сделок составило 199 тыс. (без учета 15 % жилых единиц, распределяемых вне рынка) [1] По экспертной оценке специалистов Института экономики города.

, а на вторичном – 688 тыс. Таким образом, доля первичного рынка вновь уменьшилась до 22 %, что может отражать изменение структуры предложения. Однако данные о структуре нельзя считать надежными из-за неравномерного распределения ввода жилья по кварталам [2] См. п. 1.1.3 «Жилищное строительство».

.

Общее количество домохозяйств, которые приобрели жилье на рынке, составило в 2008 г. 2,5 млн, или 4,8 % общего числа домохозяйств, или 26,7 % домохозяйств, которые имели доход, позволяющий им приобрести жилье (такой доход имели 18 % семей), или 11 % домохозяйств, которые имели потребность в улучшении жилищных условий (по данным социологических обследований, потребность в улучшении жилищных условий имеют примерно 60 % семей).

В первом полугодии 2009 г. улучшить жилищные условия смогли лишь 1,7 % всех семей, что существенно уступает показателю соответствующего периода 2008 г., равному 2,28 %.

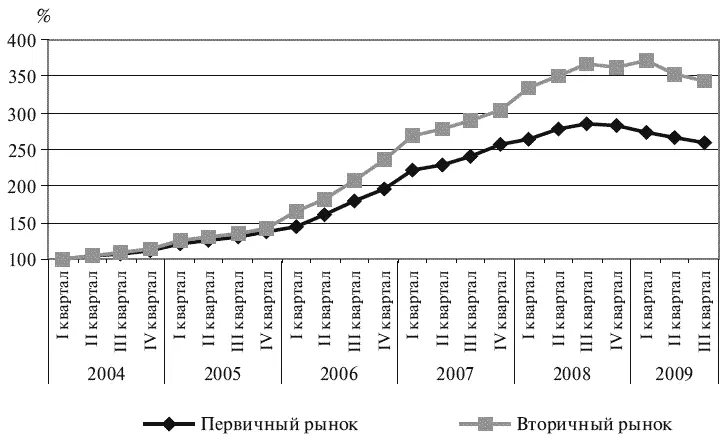

Источник: расчеты ИЭГ по данным Росстата.

Рис. 1.1. Изменение средней рыночной номинальной цены жилья (I кв. 2004 г. = 100 %)

По данным Росстата, на рынке жилья до октября 2008 г. в среднем не наблюдалось отрицательной динамики номинальных цен (рис. 1.1). После периода активного роста реальных цен в 2006 г. с начала 2007 г. вплоть до III квартала 2008 г. рост цен продолжался в более сдержанном темпе, однако на вторичном рынке в начале 2008 г. произошел скачок номинальных цен. Это явление соответствует общей тенденции увеличения разрыва в динамике роста цен на жилье на первичном и вторичном рынках. В 2008 г. цены на жилье на вторичном рынке существенно опережали изменение цен на первичном.

Ценовая ситуация на рынке жилья в IV квартале 2008 – II квартале 2009 г. изменилась: началось падение номинальных цен на жилье как на первичном, так и на вторичном рынке. Однако устойчивый тренд снижения цены на вторичном рынке установился лишь после I квартала 2009 г., т. е. на квартал позже, чем на первичном рынке. При этом темпы падения цен на вторичном рынке были выше, чем на первичном.

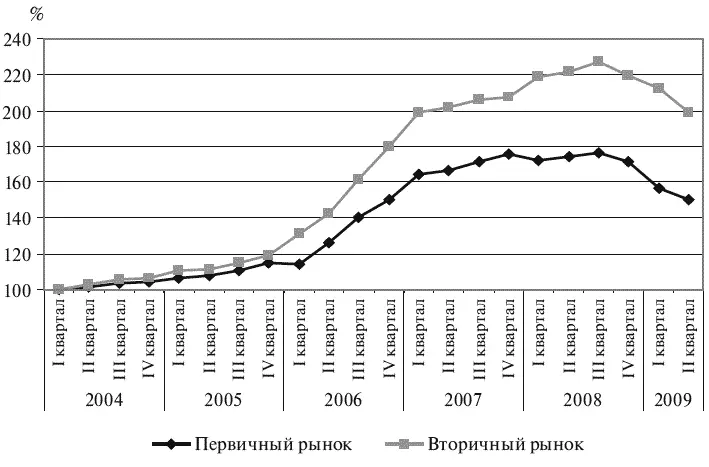

Источник: расчеты ИЭГ по данным Росстата.

Рис. 1.2. Изменение средней рыночной реальной цены жилья (I кв. 2004 г. = 100 %)

Сопоставление динамики номинальных и реальных цен (рис. 1.2) позволяет сделать вывод, что расхождение темпов роста цен первичного и вторичного рынков в реальных показателях еще более велико. Реальные цены на первичном рынке были стабильны на протяжении I–III кварталов 2008 г., в то время как на вторичном рынке наблюдался рост. Динамика реальных цен указывает на то, что в обоих сегментах рынка снижение цен началось уже в III квартале 2008 г. Из этого следует, что движение реальных цен несколько опережает движение номинальных. По отношению к III кварталу 2008 г. (пику) средние рыночные реальные цены снизились на 15 и 12 % на первичном и вторичном рынках соответственно. Это существенно выше аналогичных показателей для номинальных цен, которые составили 5 % для первичного и 7,5 % для вторичного рынка.

1.1.2. Ипотечное жилищное кредитование

До кризиса 1998 г. ипотечное кредитование практически не рассматривалось банками как перспективное направление развития бизнеса, а жилищные кредиты предлагали не более 20 банков на срок 1–3 года под заоблачные процентные ставки. Начиная с 2000 г. банки стали более активно выходить на рынок ипотеки, увеличивая сроки кредитования до 10–15 лет, а в рамках отдельных региональных программ – до 20–25 лет. Снизились и процентные ставки: до 10–15 % годовых в валюте и 15–18 % годовых в рублях.

Не менее существенно было и то, что все большее количество банков стало использовать ипотеку в качестве основного средства обеспечения возвратности кредитов. В отличие от предшествующего периода, когда банки предпочитали предоставлять жилищные кредиты по «арендной» схеме, в 2000-е гг. они стали все в больших масштабах использовать в качестве обеспечения залог приобретаемого жилья, детально отрабатывая все процедуры, связанные с оформлением и регистрацией залога жилых помещений, приобретаемых с помощью кредитных средств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие ипотечного кредитования в Российской Федерации»

Представляем Вашему вниманию похожие книги на «Развитие ипотечного кредитования в Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие ипотечного кредитования в Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.