Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3) «Внешторгбанк» – третий по размеру активов и первый в стране по размеру уставного капитала банк был создан в 1990 г. «с целью обеспечения эффективного банковского обслуживания внешнеэкономических связей предприятий и организаций России». Банк принадлежит Правительству РФ на 99 %;

4) «Россельхозбанк» (самый мелкий из упомянутых – 50-е место в России по размеру активов) на 100 % принадлежит Российскому фонду федерального имущества.

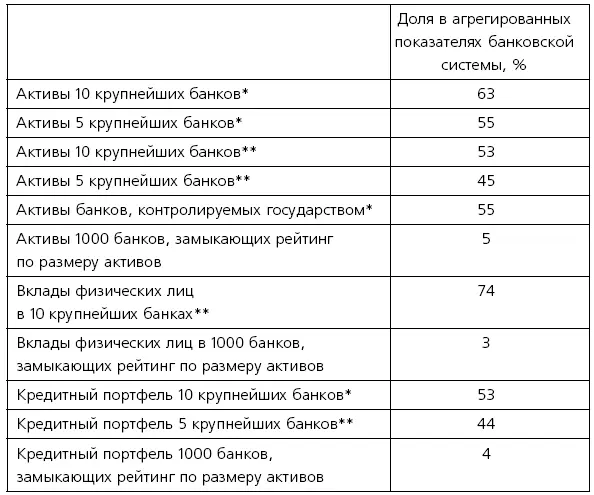

Особняком в рамках банковской системы страны стоят также «Газпромбанк» (четвертый по размеру активов банк России) и «Банк Москвы». «Газпромбанк» более чем на 50 % принадлежит РАО «Газпром». Эта крупнейшая российская монополия также фактически контролируется государством. «Банк Москвы» на 62,7 % принадлежит городским властям. Всего шесть контролируемых государством банков (включая «Газпромбанк» и «Банк Москвы») занимают весьма значительную долю рынка – 55 % (табл. 4.1).

Таблица 4.1

Распределение долей рынка между крупнейшими и малыми банками России (по размеру активов)

* С учетом Внешэкономбанка

** Без учета Внешэкономбанка

Источник:составлено автором на основе данных официальной отчетности российских банков за 2003 год (см. www.banks-rate.ru, www.cbr.ru,www.kommersant.ru/ratings.html, а также «Все банки России на 01.01.2004 года»/ Коммерсантъ – Банк. 2004. 22 апреля).

С одной стороны, это несколько амортизирует последствия кризисных ситуаций, которые на российском финансовом рынке пока не редкость. В частности, кризис 1998 г. вполне мог стать роковым для крупнейшего держателя ГКО – «Сбербанка России», если бы не поддержка со стороны главного акционера (государства). Нетрудно себе представить, чем могло бы обернуться такое потрясение для рынка банковских услуг России: банкам надолго пришлось бы забыть о вкладах населения. С другой стороны, явно затягивается переходный период: уйдя от государственной монополии, Россия пока так и не пришла к классической двухуровневой системе, в которой обслуживанием субъектов экономики занимаются независимые коммерческие банки.

Гиганты и карлики

Насколько концентрирован банковский рынок? Пересчитав рейтинг «Коммерсанта» [100], основанный на данных официальной отчетности, мы составили свою таблицу (см. табл. 4.1). Из рейтинга следует, что 10 крупнейших банков занимают около 63 % рынка, а первые пять – 55 % [101]. Таким образом, несмотря на большое число участников рынка (1274 с учетом «Внешэкономбанка РФ») и незначительные «барьеры на вход» [102], российская банковская система, скорее всего, представляет олигополию, причем олигополию с высокой долей государственного участия.

Крупные российские банки играют в отечественной экономике очень важную роль. На них возлагается миссия по обслуживанию и кредитованию крупнейших сырьевых, энергетических и оборонных компаний, составляющих основу экономической мощи России. Проекты по развитию данных отраслей настолько капиталоемки, что требуют обслуживания банками мирового масштаба. С известными оговорками можно сказать, что в принципе таковые в России есть. В соответствии с ежегодным рейтингом «1000 крупнейших банков мира по капиталу», публикуемом журналом «Бэнкер», в 2005 г. их насчитывалось 22 [103]. Самыми крупными являются «Сбербанк России» (138 место из 1000), «Внешторгбанк РФ» (185 место). Показательно и резкое усиление позиций отечественных банков в самое последнее время: в аналогичном списке за 2003 г. было лишь 14, а в списке 2000 г. и вовсе только пять российских банков.

Однако мощь отечественных «акул банковского бизнеса» не может заставить нас забыть о том, что в целом данную отрасль отличает катастрофически высокая дифференциация. Если обратиться к цифрам, то в этом несложно убедиться: 1000 банков (т. е. примерно три четверти от общего числа банков России), отсчитанных не с начала, а с конца национального рейтинга, в совокупности располагают всего лишь 5 % активов, 4 % кредитного портфеля и 3 % вкладов населения!

Другими словами, подавляющее большинство российских банков – это настоящие «карлики» без капитала и почти без кредитного портфеля. В частности, совокупные активы 10 замыкающих российские рейтинги банков составляют всего 1 млн дол., а капиталы не дотягивают и до этой цифры [104].

Безусловно, такое положение дел не позволяет рассматривать банковскую систему России как единое целое. Очевидно, что здесь наблюдается ряд изолированных сегментов, которые в разной степени наполнены конкурентами (в особенности выделяется группа крупнейших субъектов, где сферы влияния практически полностью распределены). Существование этих сегментов и явное расслоение участников банковского рынка, в целом, закономерно: они вытекают из сложившейся структуры российской экономики, в которой крупный и мелкий бизнес существуют буквально в разных плоскостях.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.