Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

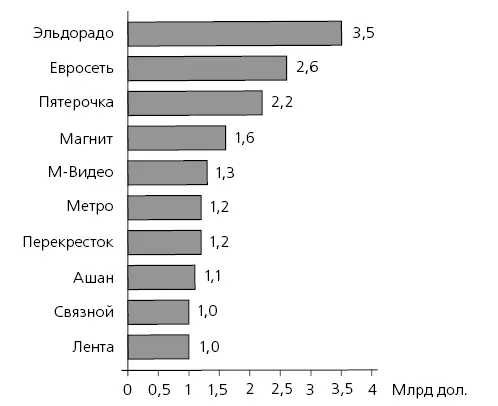

Только четвертая стратегия – стратегия повышения конкурентоспособности – исходила из оптимистического сценария и предполагала, что к моменту широкого развертывания на нашем рынке иностранных сетей отечественные фирмы успеют довести свою конкурентоспособность до уровня, сопоставимого с западным. Как ни непривычно для российского уха это звучит, оптимизм, во всяком случае судя по первым итогам, оказался далеко не беспочвенным.

Из рисунка 6.10 видно, что в 2005 г. только две иностранные сети «Метро» и «Ашан» смогли войти в десятку ведущих розничных сетей России, причем не на лидирующих позициях. За пределами этого списка оказались такие именитые компании, как «IKEA», «Рамэнка» («Рамстор»), «Стокманн», «Спар» и др. Разумеется, это не значит, что успех на российском рынке для иностранных сетей исключен. Достижения «Ашан» или «Метро» не менее выразительны, чем достижения лучших российских фирм [264]. Но панической «сдачи» рынка явно не произошло. Новая генерация российских фирм, выросшая в 2000-е гг., оказалась способной выдержать натиск.

Рис. 6.10. Оборот 10 крупнейших розничных сетей в Российской Федерации в 2005 г. Источник: «Евросеть»

Сотовые операторы

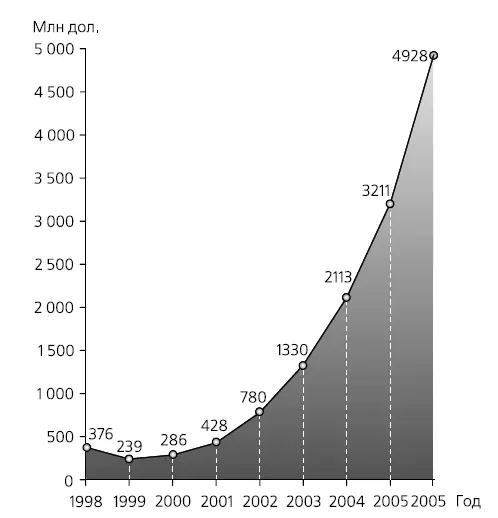

Второй из широко известных «кустов» быстрорастущих фирм – это сотовые операторы (рис. 6.11).

Рис. 6.11. Динамика роста оборота «Вымпелком»

Мы опять сталкиваемся с феноменальным ростом, нередко переходящим на экспоненциальную траекторию. В частности, для представленного на рис. 6.11 «Вымпелкома» (торговая марка «Билайн») выход на экспоненту произошел в 2000–2001 гг. [265]Вновь впечатляют абсолютные результаты, достигнутые на конец периода еще недавно очень скромными по величине фирмами. Так, в 2005 г. оборот «МТС» составил 5,1 млрд дол., «Вымпелкома» – 3,2 млрд дол., «Мегафона» – 0,7 млрд дол.

Нельзя также не заметить объективную востребованность услуги, предложенной ведущими операторами. При российских расстояниях хорошая связь, бесспорно, является в высшей степени необходимой вещью. Если шире взглянуть на знаменитую сентенцию о двух напастях России (дураках и дорогах), то вторая беда – дороги – в сущности представляет собой частный случай плохих коммуникаций. И именно на этом, действительно ключевом для страны, направлении сотовыми компаниями было достигнуто прорывное улучшение.

Обратим внимание еще на один момент. Экспоненциальный рост начался лишь после того, как кризис 1998 г. «встряхнул» сотовиков [266]и заставил их перейти от стратегии «снятия сливок» (продажи услуг сотовой связи по завышенным ценам исключительно «новым русским») к работе на массовый рынок по демократичным ценам. Другими словами, подлинный взлет начался тогда, когда их услуга из игрушки для богачей превратилась в средство решения проблем широких слоев потребителей, когда началось реальное заполнение пустовавшей до этого масштабной рыночной ниши (средство связи по демократичным ценам).

Легкая промышленность

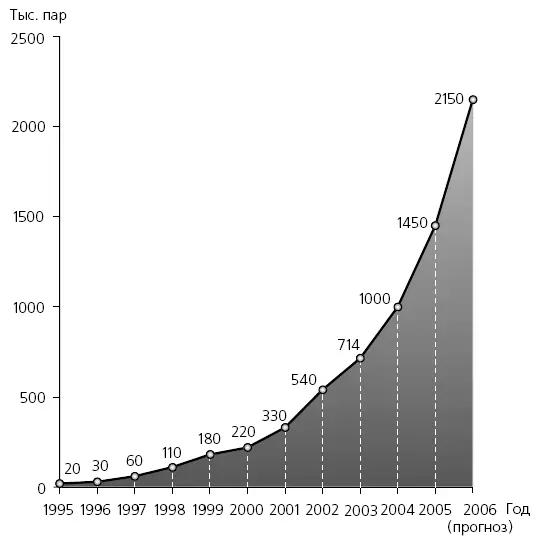

Если достижения сотовых операторов, кроме заслуг самих фирм, опирались на общемировую тенденцию ускоренного роста отрасли, то некоторым другим фирмам удалось достичь отличных результатов на депрессивных или медленно растущих рынках.

Известно, в частности, что обувной рынок России практически не растет, его общий объем (включая «серый» импорт) с 1999 г. застыл на отметке 200 млн пар обуви в год. Отечественная обувная промышленность фактически раздавлена импортной конкуренцией, ее доля рынка не превышает 10 % [267]. В самом деле, в дорогих сегментах высокое качество продукции и магия брендов итальянских и немецких производителей оставляет мало шансов российским фирмам. В дешевых сегментах столь же «непобедимы» китайские и турецкие фирмы. Их рекордно низкие цены стали тараном, удар которого не смогла выдержать обувная промышленность.

Рис. 6.12. Динамика роста производства Ralf Ringer

На этом фоне быстрый рост [268]компании Ralf Ringer выглядит буквально чудом. Ее конек – комфортная, недорогая (среднеценовой сегмент) мужская обувь с гибко обновляемым ассортиментом и одним из наиболее узнаваемых в отрасли брендов. «Китайцев» фирма, в частности, обыгрывает именно благодаря большей гибкости. Производство в России позволяет выпускать обувь небольшими партиями и мгновенно подстраиваться под реакцию рынка: дополнительным «тиражом» производятся только те модели, которые пользуются спросом. К тому же дешевый импорт не имеет развитых брендов, а Ralf Ringer – лидер по затратам на рекламу в обувной отрасли.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.