Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Во-вторых, несомненно, что появление сетей удовлетворило настоятельную потребность населения. Существовавшее в 90-х гг. положение заставляло россиян делать выбор из двух зол:

✓ либо покупать товары поблизости от дома и в относительно приличных условиях, но по запредельно высоким ценам (именно такой «комплект» предлагали приватизированные магазины, оставшиеся с советских времен);

✓ либо покупать дешево, но далеко от дома и практически на улице («привлекательные» условия, которые предлагали мелкооптовые рынки).

Появление сетевых магазинов, сочетавших приемлемые цены, широкий ассортимент товаров и нормальные условия торговли, было решением давно назревшей проблемы. Можно с уверенностью сказать: не будь здесь реального выигрыша для потребителей, не было бы и феноменального роста сетей. Или, по-другому: вопреки расхожему мнению сети росли не потому, что открывали все новые и новые магазины, а имели возможность открывать дополнительные точки и расти потому, что предлагали остро востребованные услуги.

В-третьих, налицо продуманный, тщательно подготовленный выход на определенную нишу. Неслучайно все успешные сети четко выдерживают один или несколько из хорошо зарекомендовавших себя в мировой практике форматов: супермаркет, гипермаркет, дискаунтер, «удобный магазин» (convenient store). Сети еще на стадии планирования бизнеса имели четкий ответ на вопрос о том, как в российских условиях без ущерба для своей прибыли создать клиентам удобства при умеренных ценах.

Поиск перспективных ниш при помощи сравнения отечественного рынка с развитыми странами и воспроизведения на нем чего-то, хорошо зарекомендовавшего себя за границей, но пока отсутствующего в России, вообще очень часто оправдывает себя. Достоинство этого приема состоит в многократном облегчении процедуры поиска свободной ниши: всегда легче к новым (российским) условиям приложить то, что уже найдено в других странах, чем изобрести нечто абсолютно новое. А незрелый характер российской рыночной экономики со множеством лакун в предложении объективно востребованных товаров и услуг создает для подобного переноса широкое поле деятельности.

И все же чужой опыт – это только «строительные леса» успеха. Когда бизнес начинает становиться на ноги, они убираются. Более того, долговременная устойчивость развития обычно зависит от того, насколько удачно проведена адаптация чужого опыта к отечественной специфике, т. е. от того, насколько уместной и самобытной окажется проведенная модификация. А в ряде случаев новая ниша сразу выискивалась исходя из специфики российского рынка.

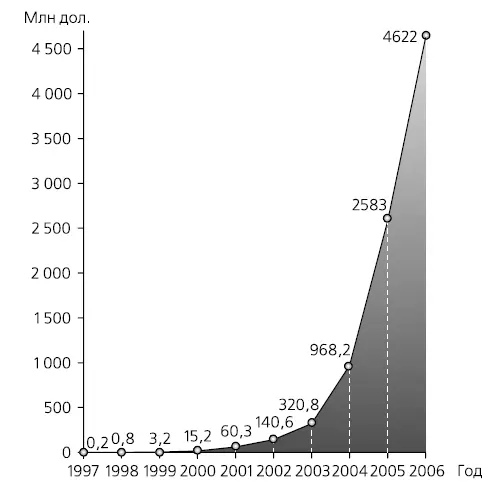

Особенно примечателен в этом смысле опыт компании «Евросеть» (рис. 6.9 и 6.10). То, что, торгуя фактически только одной [261]товарной категорией – сотовыми телефонами, можно всего за шесть лет «раскрутить» предприятие с 3 до 2574 млн дол. (рост в 800 раз!), обойдя большинство розничных сетей, работавших с куда более широким товарным ассортиментом, можно интерпретировать только одним образом. Основатель сети Е. Чичваркин увидел (опять «вижн»!) в сотовом телефоне особый товар, а в своей будущей сети особую фирму, умеющую им правильно торговать.

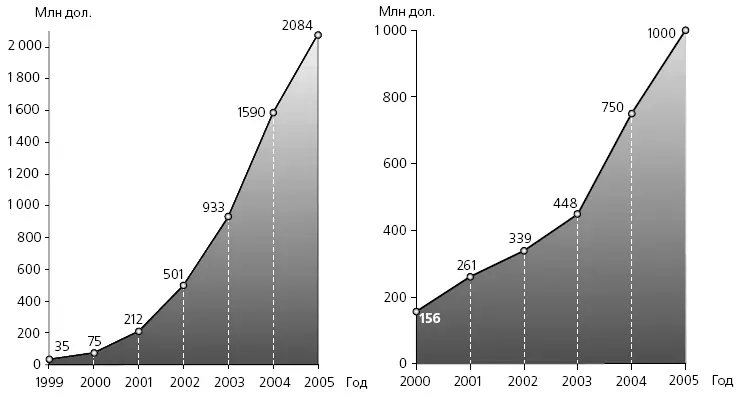

Рис. 6.8. Динамика продаж сетей «Пятерочка» и «Перекресток»

* Впоследствии обе фирмы объединились

Рис. 6.9. Динамика роста оборота «Евросеть»

Действительно, культовая роль «мобильников» в молодежной субкультуре и их «обязательность» в качестве престижного предмета потребления для некоторых социальных кругов позволили продавать их не просто как определенный вид бытовой электроники, а как товар повышенного повседневного спроса. Неслучайно салоны сотовой связи (и, в частности, салоны «Евросети») можно встретить в людных местах чаще, чем киоски с мороженым! Никто не продает таким способом, казалось бы, очень похожие аудио-плейеры или электронные записные книжки. А сотовые телефоны уходят как горячие пончики.

В-четвертых, имеющие буквально «младенческий возраст» российские розничные сети на диво стойко встретили вторжение на рынок мировых гигантов. Этот сюжет заслуживает особого обсуждения.

К моменту начала массового инвестирования со стороны иностранных ТНК в российскую розничную торговлю (2002–2003 гг.) настроения были близки к паническим. Опубликованные в это время В. Радаевым данные опросов предпринимателей зафиксировали четыре основных стратегии приспособления к новой обстановке [262]. Характерно, что три из них прямо или косвенно исходили из неизбежности поражения. В частности, многие фирмы просто считали единственно верной стратегией подготовку бизнеса к его продаже иностранцам. Вторая стратегия предполагала уход в регионы. Это обычная линия поведения растущих общенациональных предприятий, с которой мы не раз сталкивались. Поскольку, однако, она мотивировалась не необходимостью расширения бизнеса, а тем, что Москву и Санкт-Петербург все равно не удержать, то пораженческий оттенок и в данном случае явно преобладал. Неслучайно основная опасность виделась в том, что иностранцы, также объявившие планы экспансии в регионы, догонят беглецов и там [263]. Третья стратегия предполагала уход в специализированные ниши. И опять-таки ключевой пораженческий мотив проявлялся в том, что ниши выискивались не по признаку своей перспективности, а такие, которые неинтересны западным сетям (как тут не усмотреть разительный контраст с тоже нишевой, но по-другому нишевой стратегией «Евросети»).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.