Уильям Истерли - В поисках роста - Приключения и злоключения экономистов в тропиках

Здесь есть возможность читать онлайн «Уильям Истерли - В поисках роста - Приключения и злоключения экономистов в тропиках» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, Издательство: Институт комплексных стратегических исследований, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:В поисках роста: Приключения и злоключения экономистов в тропиках

- Автор:

- Издательство:Институт комплексных стратегических исследований

- Жанр:

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

В поисках роста: Приключения и злоключения экономистов в тропиках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «В поисках роста: Приключения и злоключения экономистов в тропиках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках роста: Приключения и злоключения экономистов в тропиках — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «В поисках роста: Приключения и злоключения экономистов в тропиках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Каким-то образом Лопес Портильо умудрялся тратить быстрее, чем росла выручка от нефти. Используя нефтяные доходы в качестве обеспечения, правительство резко увеличило свой внешний долг с 30 миллиардов долларов в 1979 г. до 48,7 миллиарда к концу 1981 г. (и это по сравнению с 3,2 миллиарда в 1970 г.! Лonec Портильо и Эчеварриа, безусловно, ни в чем себе не отказывали) [9] Reuters, August 9,1982; World Bank, World Debt Tables 1996, p. 314.

. Никакой тайны в том, чем вызвано накопление долгов, не было. Лопес Портильо упорно увеличивал дефицит бюджета — с 8 % ВВП в 1980 г. до 11 % в 1981 г. и до 15 % в 1982 г. К 1981-1982 гг. спекулянты снова почувствовали, что мексиканский песо скоро потеряет в цене. Миллиарды долларов уплывали из Мексики по мере того, как мексиканцы переводили свои сбережения в долларовые активы за рубежом, и даже несмотря на то, что предприятия брали долларовые займы. Лопес Портильо пожаловался, что неизбежная девальвация создала огромные убытки для предприятий, однако отдельным индивидуумам принесла огромные прибыли: «бедные предприятия, богатые индивидуумы».

Пообещав вначале защищать национальную валюту «как цепной пес», Лопес Портильо 9 августа 1982 г. отпустил курс. Песо немедленно подешевел на 30 %. (Разочарованные, но острые на язык мексиканцы назвали роскошный дом президента на вершине холма colina delperro — «песий холм».) Через несколько дней после девальвации министр финансов Хесус Сильва Херцог объявил, что Мексика не может обслуживать свои долги. Это стало поворотным пунктом не только для Мексики, но и для многих других бедных стран. На протяжении последовавшего «потерянного десятилетия», с 1982-го по 1994 г., экономика Мексики сокращалась на 1 % в год.

В конце концов после 1988 г. правительство обуздало инфляцию и снова зафиксировало валютный курс. Кроме того, оно приступило к экономическим реформам, которые создали в Мексике 1990-х гг. некое подобие бума. Никто как будто не замечал, что, хотя официальный дефицит бюджета был под контролем, слабое банковское регулирование приводило к убыткам банков. Покрывать убытки вынуждено было правительство (очень похоже на то, что случилось в Восточной Азии во время краха спустя три года). В третий раз за двадцать лет доверчивые иностранные инвесторы погорели в Мексике в декабре 1994 г., когда песо снова рухнул в пропасть. В третий раз за двадцать лет мексиканцы пострадали из-за кризиса, вызванного неумелой фискальной политикой. В 1995 г. темпы роста на душу населения упали до уровня -8 %.

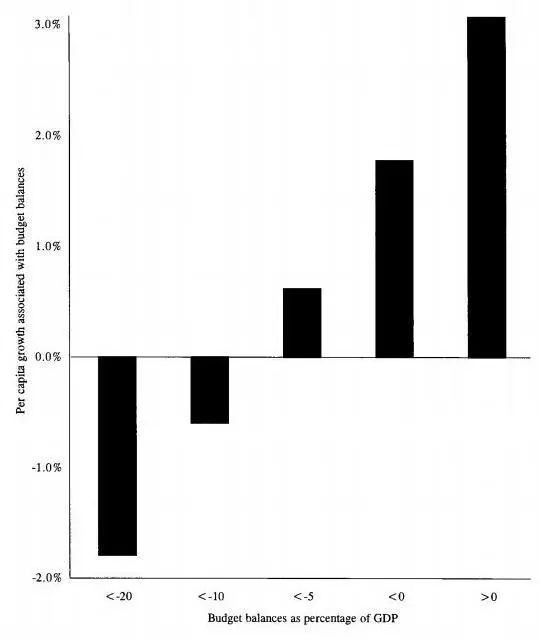

Мексика — не единственная страна, где фискальная политика убила рост. Многие другие страны-должники тоже попали в передряги из-за дефицита бюджета и избыточных долгов. Как показывают данные, между дефицитом бюджета и темпами роста существует прочная связь. В худших 20% стран с крайне высокими показателями дефицита темпы роста на душу населения составляли -2 % в год, в то время как профицит бюджета ассоциировался с темпами роста на душу населения в 3 % (рис. 11.1).

Рис. 11.1. Бюджетный дефицит и темпы подушевого роста, 1960-1994 гг.

Высокий дефицит бюджета создает плохие стимулы для роста. В такой ситуации все ждут повышения налогов для снижения дефицита и обслуживания государственного долга. Ожидания повышают вероятность инфляции, которая будет угрожать денежным сбережениям. Возникает общая макроэкономическая нестабильность, из-за чего сложно сказать, какие проекты хороши и каким фирмам стоит выдавать займы. Люди реагируют на стимулы. Наличие высокого дефицита бюджета — еще один простой способ, которым плохое правительство может убить рост.

Еще один способ убить рост — это уничтожить банки, которые размещают кредиты для инвестиций. Как можно убить банки? Банкам нужно, чтобы люди вкладывали в них деньги. Только тогда будут выдаваться займы для инвестиций. Но люди будут вкладывать деньги лишь в том случае, если они получат со своих сбережений хороший доход.

Мы уже видели, что высокая инфляция раздувает финансовую систему, но при этом предполагалось, что уровень процентных ставок устанавливается рыночными механизмами. Однако многие бедные страны предпочитают контролировать уровень номинальных процентных ставок даже тогда, когда инфляция выходит из-под контроля. В результате вкладчики оказывались не защищенными от эрозии реальной ценности своих вкладов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «В поисках роста: Приключения и злоключения экономистов в тропиках»

Представляем Вашему вниманию похожие книги на «В поисках роста: Приключения и злоключения экономистов в тропиках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «В поисках роста: Приключения и злоключения экономистов в тропиках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.