Михаил Жариков - Интернационализация валют стран БРИКС. Монография

Здесь есть возможность читать онлайн «Михаил Жариков - Интернационализация валют стран БРИКС. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Интернационализация валют стран БРИКС. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392197101

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Интернационализация валют стран БРИКС. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Интернационализация валют стран БРИКС. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Интернационализация валют стран БРИКС. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Интернационализация валют стран БРИКС. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

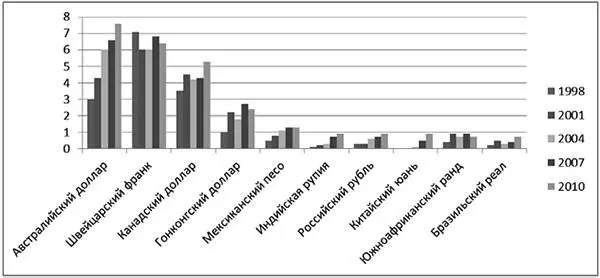

Одной из наиболее ярких черт современного использования международных валют является относительно стабильная доля ведущих мировых валют в торговле иностранной валютой. Так, на рис. 2.8 показано, что доля доллара США в 2001–2010 гг. в мировой купле-продаже иностранной валюты колебалась в пределах 84 % и 89 %. Доля евро в этот же период составляла 38–39 % всего объема мировой торговли иностранной валютой. Японская иена и фунт стерлингов сохраняли относительно стабильное положение, на уровне 19 % и 13 % соответственно, в рассматриваемом промежутке времени. С учетом того, что на иену и фунт приходится 1/3 мирового валютного рынка, его структуру нельзя назвать дуополией, однако доминирование четырех ведущих мировых валют намного превосходит объемы торговли другими валютами. Следует отметить, однако, что за последние 10 лет имело место некоторое увеличение долей некоторых валют в мировой торговле (см. рис. 2.9). Среди них особо выделяются австралийский и канадский доллары и швейцарский франк. Что касается латиноамериканских стран, то наиболее яркими примерами среди них являются мексиканский песо, доля которого в мировой торговле иностранной валютой увеличилась с 0,5 % до 1,3 %, а доля бразильского реала – с 0,2 % до 0,7 % в 1998–2010 гг.

Источник: BIS Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity, р. 12.

Рис. 2.9. Доля некоторых валют в мировой торговле иностранной валютой в 1998–2010 гг.

Если рассматривать отдельные валютные пары, то в 2010 г. на валютную пару доллар/евро приходилось 28 % среднего ежедневного объема торгов, который составлял 1,1 трлн. долл. В свою очередь, для валютной пары доллар/иена соответствующий показатель был равен 14 %, а доллар/фунт – 9 %. Среди других валютных пар самая большая величина приходится на евро/иену и евро/фунт (по 3 % всего объема торговли на каждую). Если брать примеры пар валют некоторых из стран БРИКС, то объем торгов пар валют доллар/юань и доллар/реал не превышает по 1 % всего рынка иностранной валюты. Торговля парами валют остальных развивающихся стран, которые подают соответствующие отчеты в Банк международных расчетов, приблизительно равна 2 % общего рынка.

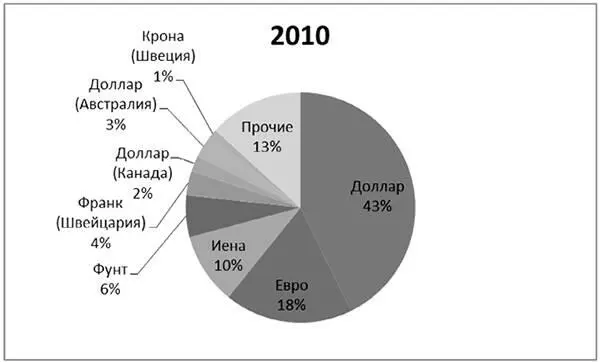

Аналогичная картина возникает и при анализе рынков деривативов. Так, рис. 2.10 иллюстрирует рыночную долю ряда валют во внебиржевой торговле валютными деривативами, такими как свопы, опционы и форварды, в 2010 г. В этом ряду валют доля доллара составляла 43 %, евро – около 20 %, а на валюты развивающихся стран, включая юань и реал, пришлось всего 13 % внебиржевого рынка деривативов.

Источник: BIS Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity, р. 25.

Рис. 2.10. Валютный состав внебиржевой торговли деривативами

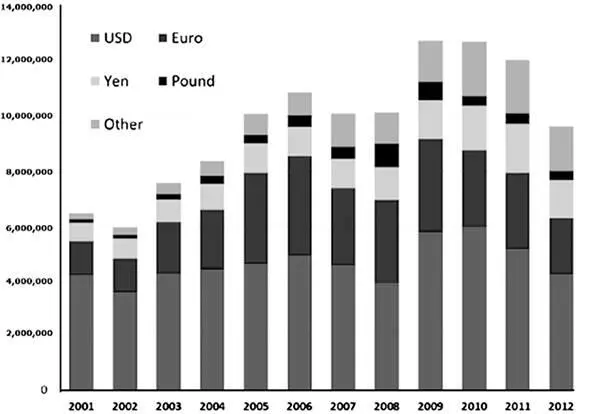

Что касается эмиссии долговых ценных бумаг, в 2011 г. общемировой объем выпуска облигаций составлял 12,1 трлн. долл., включая частный и государственный долг. Из этого объема на доллар приходилось около 43 % всех облигаций, на евро – 23 %, иену – 15 %, юань – 7 % и фунт – 3,5 % (см. рис. 2.11).

Источник: Dealogic.

Рис. 2.11. Валютный состав долговых ценных бумаг в мире в 2001–2011 г., млн. долл.

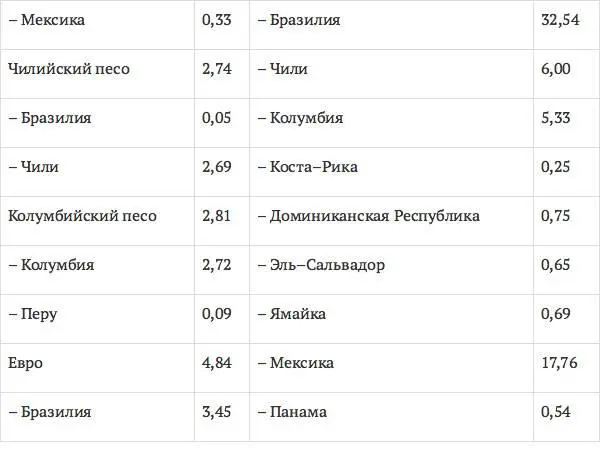

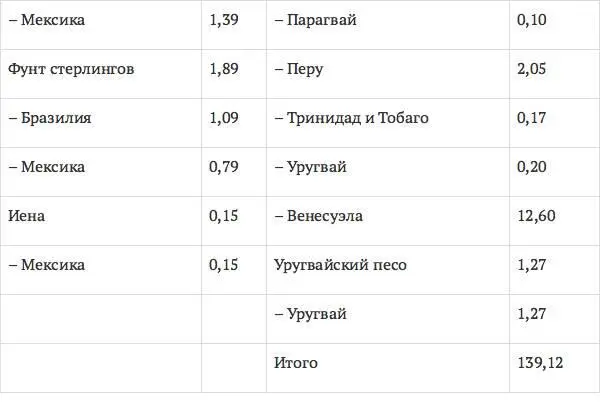

Самой распространенной валютой эмиссии долговых ценных бумаг в Латинской Америке является бразильский реал, на который приходилось около 0,25 % глобального рынка облигаций в 2011 г. За реалом следует мексиканский песо с долей 0,15 %. Общий объем эмиссии облигаций в ЦЛА в 2011 г. составлял 139 млрд. долл. В табл. 2.1 приведен валютный состав облигаций, выпущенных странами ЦЛА в 2011 г. Как видно из анализа табл. 2.1, 60 % всех облигаций (или 82 млрд. долл.), выпущенных странами ЦЛА, были выражены в долларах, 16 % (или 22 млрд. долл.) – в бразильских реалах, 13 % (или 18,2 млрд. долл.) – в мексиканских песо и 3,5 % (или 4,8 млрд. долл.) – в евро.

Таблица 2.1

Валютный состав облигаций, выпущенных странами ЦЛА в 2011 г., млрд. долл.

Интервал:

Закладка:

Похожие книги на «Интернационализация валют стран БРИКС. Монография»

Представляем Вашему вниманию похожие книги на «Интернационализация валют стран БРИКС. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Интернационализация валют стран БРИКС. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.